Credit bureau กับ Credit score แตกต่างกันอย่างไร? คนไทยส่วนใหญ่แล้วรู้จักแต่ Credit bureau ซึ่งรวบรวมจัดเก็บโดย บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด เป็นสถาบันที่ทำหน้าที่เป็นศูนย์กลางในการจัดเก็บข้อมูลบัญชีสินเชื่อและประวัติการชำระสินเชื่อทุกประเภทของบุคคลธรรมดาและนิติบุคคล ซึ่งส่งมาจากสถาบันการเงินและบริษัทที่เป็นสมาชิก Credit bureau โดยข้อมูลที่จัดเก็บหรือรายงานใน Credit bureau แบ่งออกเป็น 2 ส่วน คือ

1.ข้อมูลบ่งชี้ คือข้อเท็จจริงที่บ่งชี้ถึงตัวลูกค้า ได้แก่ ข้อมูลส่วนบุคคล เช่น ชื่อ-นามสกุล เลขที่บัตรประจำตัวประชาชน วันเดือนปีเกิด ซึ่งไม่มีการจัดเก็บหมายเลขโทรศัพท์ และข้อมูลที่อยู่ที่ลูกค้าแจ้งกับสถาบันการเงินและบริษัทที่เป็นสมาชิก Credit bureau

2.ข้อมูลสินเชื่อที่ได้รับอนุมัติและประวัติการชำระหนี้ จำแนกเป็นรายบัญชีที่มีอยู่ในแต่ละสถาบันการเงินและบริษัทสมาชิก โดยมีข้อมูลที่สำคัญดังนี้

-สรุปข้อมูลบัญชีสินเชื่อ ซึ่งจะบอกว่าลูกค้ามีสินเชื่ออยู่ทั้งหมดกี่บัญชี มีจำนวนบัญชีที่ใช้สิทธิแก้ไขข้อมูลหรือโต้แย้งกี่บัญชี

-ประเภทและเลขที่บัญชีของสินเชื่อ

-ชื่อผู้ให้สินเชื่อ

-วงเงินที่ได้รับอนุมัติ และวงเงินที่ใช้ไป

-สถานะของบัญชี เช่น ปกติ ปิดบัญชี พักชำระหนี้ ค้างชำระหนี้

-รายละเอียดการชำระหนี้ ซึ่งจะแสดงประวัติการชำระหนี้ที่ผ่านมา ทั้งที่ชำระตรง ชำระล่าช้า หรือผิดนัดชำระ

-ข้อมูลอื่น ๆ เช่น วันที่เปิดบัญชี วันที่ชำระหนี้ล่าสุด วันที่ปิดบัญชี วันที่ปรับปรุงโครงสร้างหนี้

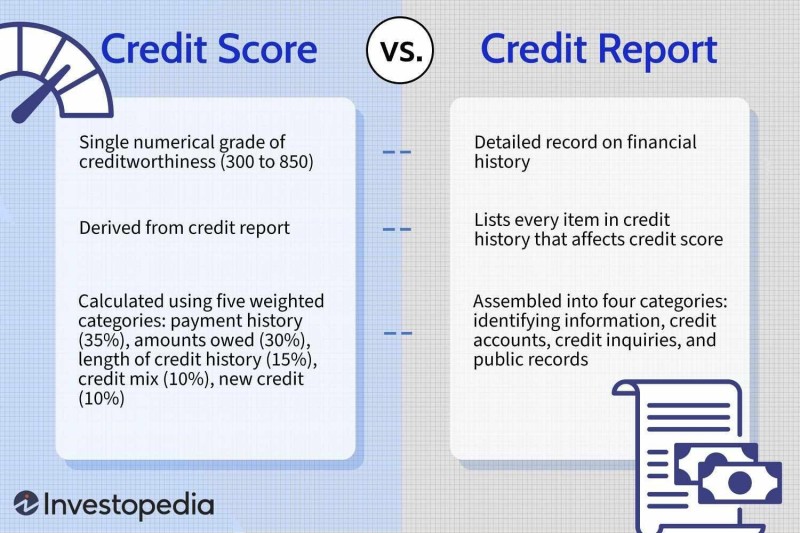

Credit bureau เป็นระบบที่เป็นการรายงานเครดิต (Credit report) เป็นการบันทึกประวัติเครดิตและกิจกรรมของบุคคล เพื่อเป็นฐานข้อมูลที่ให้โดยเจ้าหนี้ เช่น ผู้ให้กู้และบริษัทบัตรเครดิต รายงานอาจมีข้อมูลหลากหลาย ตั้งแต่รายละเอียดส่วนบุคคล เช่น ชื่อและหมายเลขประจำตัวประชาชน ไปจนถึงข้อมูลเฉพาะเกี่ยวกับการยึดสังหาริมทรัพย์และการล้มละลาย

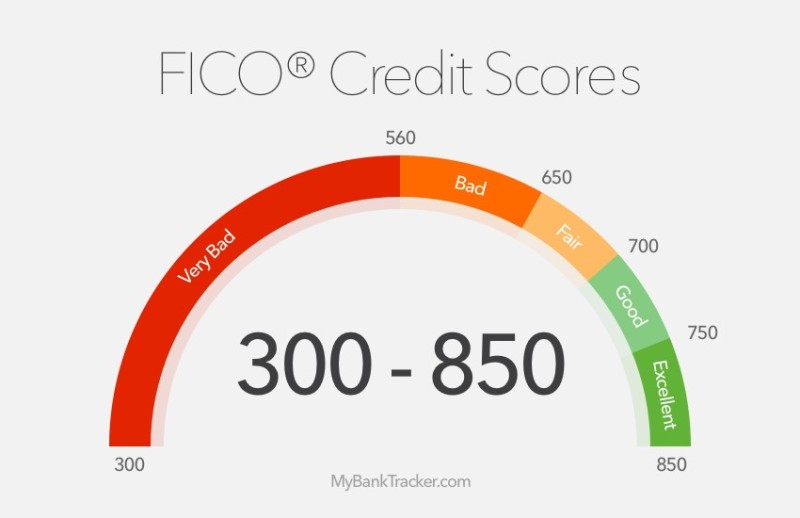

Credit score นั้นก็ต้องใช้ข้อมูลจากรายงานเครดิต (Credit report) เพื่อคำนวณคะแนนเครดิต เป็นตัวเลข 3 หลักซึ่งโดยทั่วไปจะอยู่ระหว่าง 300 ถึง 850 โดยจะแสดงภาพรวมของสถานการณ์เครดิตของแต่ละบุคคล Credit score ขึ้นอยู่กับประวัติเครดิตของบุคคล ท่ามกลางปัจจัยอื่น ๆ บริษัทที่ให้คะแนนเครดิตจะใช้ข้อมูลจากรายงานเครดิตเพื่อสร้าง Credit score พวกเขาคำนวณคะแนนโดยใช้สูตรทางคณิตศาสตร์ที่เรียกว่าแบบจำลองการให้ Credit score ซึ่งอาจได้รับผลกระทบจากหลายปัจจัย ซึ่งรวมถึงประวัติการชำระเงินของบุคคล หนี้ และจำนวนการสมัครขอสินเชื่อล่าสุด