ทุก ๆ ปี มาตรการทางภาษีที่ช่วยธุรกิจและผู้มีรายได้พึงประเมิน คือ การลดหย่อนภาษี ทั้งภาษีจากฐานการบริโภค การขาย หรือการทำธุรกิจ เช่น ภาษีมูลค่าเพิ่ม ที่ต้องให้ผู้ขอลดหย่อนจัดหาใบกำกับภาษี ในกรณีผู้บริโภคหากไม่ได้ขอใบกำกับภาษีก็ไม่ได้รับการลดหย่อนตามมูลค่าที่กฎหมายกำหนด ในกรณีของธุรกิจหากไม่ได้ขอใบกำกับภาษีก็จะมีปัญหาด้านการลงบัญชีต้นทุน และเกิดการตรวจสอบการทำธุรกิจ

เรื่องใบกำกับภาษีนั้น แท้จริงสามารถแยกได้ตั้งแต่ต้นทางที่ว่า ผู้ซื้อเป็นบุคคลธรรมดา หรือเป็นนิติบุคคล และทำให้ถูกต้องตั้งแต่ต้นทาง เพื่อให้ใบกำกับภาษีนั้นถูกต้อง ตรวจสอบได้ นอกจากนั้นภายใต้เทคโนโลยีที่เป็นอยู่ในปัจจุบันสามารถตรวจสอบย้อนกลับได้โดยไม่ยากนัก การวางระบบใบกำกับภาษีนั้นจะช่วยให้ประเทศสามารถเก็บภาษีจากฐานการขายได้อย่างเต็มเม็ดเต็มหน่วยและตรวจสอบได้ ที่สำคัญแก้ปัญหาการปลอมแปลงใบกำกับภาษีและการโกงภาษีเพื่อขอลดหย่อนได้พร้อม ๆ กัน

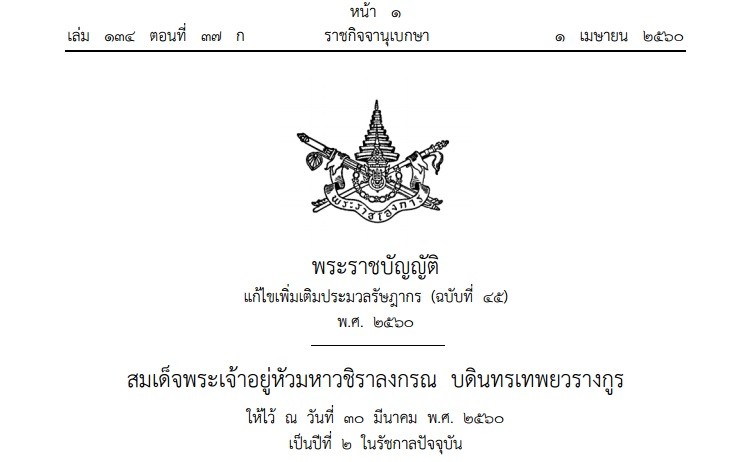

แม้ว่า พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร ฉบับที่ 45 พ.ศ. 2560 เพิ่มความกรณีหลีกเลี่ยงหรือฉ้อโกงการจ่ายภาษีตั้งแต่ 10,000,000 ล้านบาทต่อปีภาษีขึ้นไป หรือกรณีขอคืนภาษีโดยความเท็จ โดยฉ้อโกงหรืออุบาย หรือโดยวิธีการอื่นใดทำนองเดียวกัน ตั้งแต่ 2,000,000 ล้านบาทต่อปีภาษีขึ้นไป ให้ถือว่าความผิดดังกล่าว เป็นความผิดมูลฐานตามกฎหมายว่าด้วยการป้องกันและปราบปรามการฟอกเงิน เมื่ออธิบดีโดยความเห็นชอบของคณะกรรมการพิจารณากลั่นกรองความผิดทางภาษีอากรที่เข้าข่ายความผิดมูลฐานส่งข้อมูลที่เกี่ยวข้องให้ สำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.) แล้ว ให้ดำเนินการตามกฎหมายต่อไป แต่การโกงภาษีทำให้ประเทศสูญเสียทรัพยากรที่สามารถนำไปใช้ในการพัฒนาประเทศได้จำนวนมาก

>> กลโกงภาษีที่กรมสรรพากร และหน่วยงานที่ประกอบอาชีพกฎหมายธุรกิจได้สรุปออกมาเป็นข้อ ๆ ดังนี้

ประเภทที่ 1 มีการจดทะเบียนภาษีมูลค่าเพิ่ม แต่ไม่ได้ประกอบกิจการจริง ลักษณะเช่นนี้ ตั้งใจเปิดบริษัทเพื่อโกงภาษีโดยเฉพาะการขอคืนภาษีจากการส่งออก จากใบกำกับภาษีปลอม

ประเภทที่ 2 การขายใบกำกับภาษี ส่วนใหญ่ประกอบกิจการจริงมีรายรับจากการขายจริง แต่ผู้ซื้อรายย่อยไม่ขอใบกำกับภาษีทำให้เกิดช่องว่าง การขายใบกำกับภาษี

ประเภทที่ 3 การปลอมใบกำกับภาษีของบริษัทที่มีชื่อเสียง ทำให้ยากต่อการตรวจสอบปกติ

ประเภทที่ 4 การจัดตั้งบริษัทหลาย ๆ ทอด ออกใบกำกับภาษีให้กันเอง แต่ในท้ายที่สุดจะเป็นบริษัทส่งออก เพื่อขอคืนภาษี

ประเภทที่ 5 การปลอมเอกสารโดยสำนักงานบัญชีหรือสับเปลี่ยนใบกำกับภาษี เพื่อให้เสียภาษีน้อยลง เป็นต้น

ประเภทที่ 6 การออกใบกำกับภาษีโดยไม่ถูกกฎหมาย ฯลฯ

ถ้าสังเกตให้ดี จะพบว่าเกิดจากการออกใบกำกับภาษีไม่ถูกต้อง - ไม่ถูกคน ทั้งสิ้น!!

ปัญหานี้แก้ไขได้โดยการเปิดเผยข้อมูล (Open Data) และปรับระบบการออกใบกำกับภาษี ณ ที่จ่ายครับ นอกจากนั้น การพัฒนาระบบบัญชีที่สามารถประยุกต์เชื่อมต่อเพื่อส่งข้อมูลทางภาษีได้ก็จะช่วยผู้ประกอบการรายย่อยในการปฏิบัติให้ถูกต้องทางภาษีและลดผลกระทบจากความผิดพลาดและการตรวจสอบจากภาครัฐที่เกิดจากความคลาดเคลื่อนในการประกอบธุรกิจ