วิเคราะห์ตัวเลข 'ทุนไทยบุกโลก' สัญญาณชัดเงินทะลักบริษัทกระดาษ สุดท้ายจอดป้าย ‘เกาะสวรรค์ด้านภาษี’ สะท้อนรัฐไทยตามเกมการวางแผนภาษีไม่ทัน

เวลารัฐบาลหรือหน่วยงานเศรษฐกิจออกมาเล่า “ความสำเร็จ” ว่าทุนไทยบุกโลก ตัวเลขหนึ่งที่ถูกหยิบมาอ้างบ่อยมากคือ FDI ของไทยในต่างประเทศ (Thai Direct Investment – TDI) ฟังเผิน ๆ เหมือนภาพสวย – ธุรกิจไทยไปลงทุนทั่วโลก ตั้งโรงงาน ซื้อกิจการ สร้างงานนอกประเทศ

แต่ถ้าเปิดดูปลายทางจริง ๆ ของเงินลงทุนเหล่านี้ ในสถิติของแบงก์ชาติ กลับพบภาพที่ชวนตั้งคำถามว่า

เงินลงทุนไทย “บุกโลก” จริง ๆ หรือแค่ “วิ่งไปจอดอยู่ในสวรรค์ภาษี” ผ่านบริษัทกระดาษ?

บทความนี้ชวนดูเกมที่ซ่อนอยู่หลังตัวเลข FDI แบบที่สื่อไทยแทบไม่ค่อยเล่า

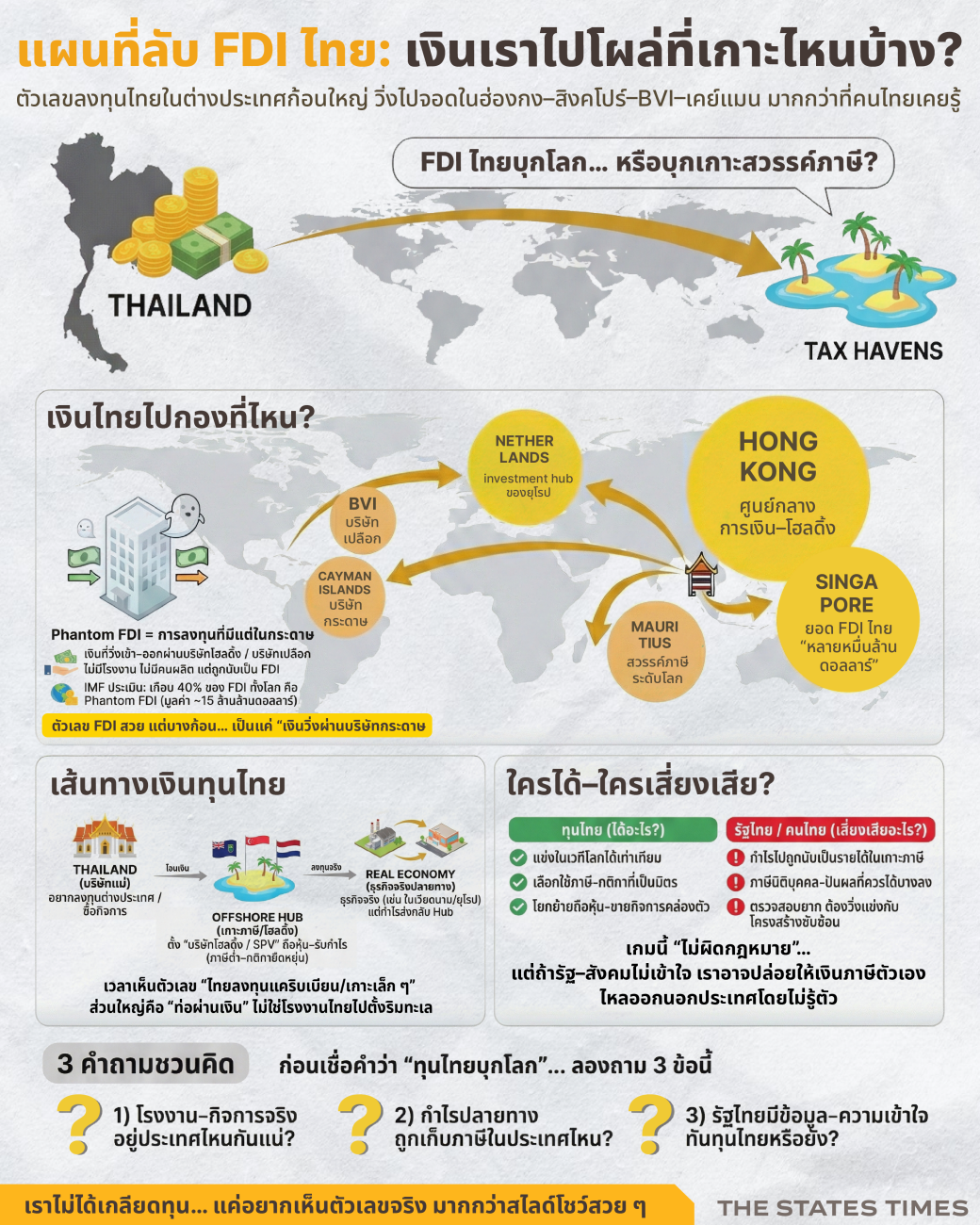

1. เปิดตารางแบงก์ชาติ: FDI ไทยไปไหนกันแน่

แบงก์ชาติมีตารางสถิติชื่อ EC_XT_064: Thai Direct Investment Position Abroad Classified by Country แสดงยอด “สต็อก” การลงทุนโดยตรงของคนไทยในต่างประเทศ แยกตามประเทศ/ดินแดนปลายทาง อัปเดตรายไตรมาส

ถ้าดูตัวเลขล่าสุด ๆ จะเห็นชื่อประเทศ/ดินแดนปลายทางชุดหนึ่งที่โผล่ขึ้นมาโดดเด่นมาก คือ

• ฮ่องกง – มียอด TDI ของไทยระดับหลายหมื่นล้านดอลลาร์สหรัฐ

• สิงคโปร์ – อีกหนึ่งศูนย์กลางการลงทุนที่ยอด TDI ไทยสูงต่อเนื่อง

• เนเธอร์แลนด์ – ขึ้นชื่อในฐานะ “investment hub” ของยุโรป

• มอริเชียส, หมู่เกาะเคย์แมน, British Virgin Islands (BVI) – ดินแดนเล็ก ๆ แต่ยอด TDI ไทยระดับหมื่นล้านดอลลาร์รวมกันในช่วงหลัง ๆ

คำถามคือ ไทยมีโรงงาน มีห้าง มีสายการผลิตจริง ๆ ในมอริเชียส หรือ BVI มากขนาดนั้นเลยหรือ?

คำตอบส่วนใหญ่คือ ไม่ ในโลกเศรษฐกิจจริง ดินแดนเหล่านี้ไม่ได้เป็น “ตลาดผู้บริโภค” หรือ “ฐานการผลิต” ของทุนไทยเท่ากับเวียดนาม อินโดนีเซีย ลาว กัมพูชา หรือแม้แต่จีนและญี่ปุ่น

แต่มันกลับปรากฏในสถิติการลงทุนไทยในฐานะ “ปลายทางใหญ่” เพราะในโลกของ FDI ดินแดนเหล่านี้มักทำหน้าที่อย่างหนึ่งคือ

“ท่อผ่านเงินลงทุน” (pass-through / investment hub / tax haven) ให้ทุนจากประเทศ A วิ่งผ่านที่นี่ ไปลงทุนจริงในประเทศ B อีกทอดหนึ่ง

2. โลกเรียกมันว่า “Phantom FDI”: การลงทุนที่มีแต่กระดาษ ไม่มีโรงงาน

IMF และนักวิจัยด้านภาษี–การเงินระหว่างประเทศ เรียก FDI แบบนี้ว่า “Phantom FDI” หรือแปลตรง ๆ คือ “FDI ผี” – ตัวเลขการลงทุนที่ไปจอดอยู่ในบริษัทเปลือก (shell company) หรือ นิติบุคคลเพื่อวัตถุประสงค์พิเศษ (Special Purpose Entity – SPE) ในสวรรค์ภาษี

งานวิจัยของ Damgaard, Elkjaer และ Johannesen ภายใต้ IMF ประเมินว่า

• มูลค่า phantom FDI ทั่วโลกสูงถึงราว 15 ล้านล้านดอลลาร์สหรัฐ

• คิดเป็นเกือบ 40% ของ FDI ทั้งระบบ ไม่ใช่จำนวนเล็ก ๆ เลย

• และส่วนใหญ่ไหลไปจอดในกลุ่มประเทศ/ดินแดนอย่าง ลักเซมเบิร์ก, เนเธอร์แลนด์, ไอร์แลนด์, สิงคโปร์, ฮ่องกง, BVI, เคย์แมน, มอริเชียส ฯลฯ

World Bank ก็ย้ำตรงกันว่า มากกว่า 85% ของบริษัท SPE ทั่วโลก ถูกตั้งอยู่ในดินแดนอย่าง BVI, เคย์แมน, ฮ่องกง, สิงคโปร์, เนเธอร์แลนด์, มอริเชียส ฯลฯ ซึ่งถูกออกแบบมาให้เป็น “ทางผ่าน” ทางภาษีและการบัญชีของทุนข้ามชาติ ไม่ใช่ฐานโรงงานจริง

เมื่อย้อนกลับมาดูตัวเลข TDI ของไทยที่ไปกองใน ฮ่องกง–สิงคโปร์–เนเธอร์แลนด์–BVI–เคย์แมน–มอริเชียส มันจึงไม่ใช่เรื่องบังเอิญ แต่เป็นสัญญาณว่า

ทุนไทยกำลังเล่นเกมเดียวกับทุนข้ามชาติอื่น ๆ คือใช้ “เกาะสวรรค์ภาษี” และ “investment hub” เป็นชั้นกลางของโครงสร้างลงทุน

3. งานวิจัยไทยก็เห็นสัญญาณ: เงินไทยแวะแคริบเบียนก่อนถึงปลายทางจริง

ไม่ใช่แค่ฝรั่งที่พูดเรื่องนี้ งานวิจัยของ TSRI เรื่อง “ห่วงโซ่มูลค่าและบริษัทข้ามชาติจากประเทศไทย” ที่ใช้ข้อมูลของ UNCTAD และแบงก์ชาติ วิเคราะห์โครงสร้าง FDI ไทยก็เจอภาพคล้ายกัน คือ

• สัดส่วน FDI ไทยจำนวนหนึ่งไหลไปยังกลุ่ม “ละตินอเมริกาและแคริบเบียน”

• ซึ่งในรายละเอียดปรากฏชื่อ British Virgin Islands และ Cayman Islands เป็นปลายทางของ FDI ไทย ทั้ง ๆ ที่ไทยแทบไม่มีเศรษฐกิจจริงผูกพันกับภูมิภาคนี้เท่าไรนัก

ทีมวิจัยชี้ว่า นี่เป็นตัวอย่างของความ “เพี้ยน” ในสถิติ FDI ที่เกิดจากการใช้บริษัทในสวรรค์ภาษีเป็นตัวกลาง ทำให้ตัวเลข TDI ไทย “ดูเหมือน” ลงทุนในแคริบเบียน ทั้งที่เงินนั้นถูกใช้เป็นท่อผ่านไปประเทศอื่นอีกที

พูดง่าย ๆ คือ กราฟ FDI บอกว่า “ไทยไปลงทุนแคริบเบียน” แต่ในความเป็นจริง เราอาจไม่ได้มีโรงงานไทยสักโรงที่ตั้งอยู่บน BVI

4. เคสจริง (แต่ไม่ต้องมโนว่าเลี่ยงภาษีผิดกฎหมาย)

ตัวอย่างโครงสร้างลงทุนแบบซับซ้อน ไม่ได้มีเฉพาะฟาก “ฝรั่ง” ทุนไทยรายใหญ่เองก็ใช้โครงสร้างหลายชั้นผ่าน hub ต่างประเทศเพื่อดีลข้ามชาติ เช่น

4.1 กรณี ThaiBev เทคโอเวอร์ SABECO ในเวียดนาม

ดีลซื้อหุ้น SABECO มูลค่า 4.8 พันล้านดอลลาร์สหรัฐ ในปี 2017 ไม่ได้ซื้อแบบตรง ๆ จากไทยไปฮานอย แต่ใช้โครงสร้างบริษัทลูกและบริษัทพันธมิตรในเวียดนามและฮ่องกงหลายชั้น ผ่านนิติบุคคลชื่อ Vietnam Beverage / Vietnam F&B Alliance ฯลฯ เพื่อให้สถานะในทางกฎหมายถือว่าเป็น “นักลงทุนเวียดนาม” จึงผ่านเพดานการถือหุ้นต่างชาติในขณะนั้นได้

โครงสร้างแบบนี้ไม่ได้แปลว่าผิดกฎหมาย แต่อธิบายให้เห็นว่า

การลงทุนข้ามชาติสมัยใหม่ “ต้องเล่นเกมโครงสร้างนิติบุคคล” ไม่ใช่แค่โอนเงินจากบริษัทแม่ที่กรุงเทพฯ ตรงไปบริษัทลูกในต่างประเทศ

4.2 กลุ่ม CP กับบริษัทโฮลดิ้งใน BVI

ในฝั่ง CP ก็มีตัวอย่างที่เห็นชัดในเอกสารสาธารณะ เช่น C.P. Holding (BVI) Investment Company Limited ซึ่งใช้เป็นยานพาหนะในการทำดีลกับ C.P. Lotus ที่จดทะเบียนในเคย์แมน/ฮ่องกงและเข้าตลาดหลักทรัพย์ฮ่องกง ก่อนมีการทำคำเสนอซื้อเพื่อนำหุ้นออกจากตลาด (privatisation) ผ่านศาลในเคย์แมน

อีกครั้ง นี่คือการใช้กรอบกฎหมายระหว่างประเทศตามปกติของทุนขนาดใหญ่ แต่ทำให้เราเห็นความจริงว่า

สำหรับกลุ่มทุนไทยระดับ “ข้ามชาติ” ปลายทางของเงินลงทุนไม่จำเป็นต้องเท่ากับที่ตั้งของโรงงานจริง แต่อาจเป็น “เกาะเล็ก ๆ กลางทะเล” ที่มีบทบาทเป็นศูนย์รวมหุ้นและกำไร

5. ใครได้–ใครเสีย: เมื่อภาษีไทยตามเงินทุนไทยไม่ทัน

ประเด็นสำคัญสำหรับคนไทยทั้งประเทศคือ

5.1 ทุนไทยได้อะไร?

• ใช้โครงสร้างนิติบุคคลผ่านฮ่องกง–สิงคโปร์–เนเธอร์แลนด์–BVI–มอริเชียส–เคย์แมน เพื่อใช้ประโยชน์จากภาษีต่ำ–ยกเว้นภาษี–สนธิสัญญาภาษีซ้อน

• เพื่อความยืดหยุ่นในการบริหารโครงสร้างถือหุ้น ขายกิจการระหว่างทาง หรือดึงนักลงทุนใหม่

• บางกรณีเพื่อเลี่ยงข้อจำกัดด้านสัดส่วนการถือหุ้นของต่างชาติ ในประเทศปลายทาง (อย่างดีล SABECO)

ทั้งหมดนี้เป็นเกมที่ถูกกฎหมาย และทุนไทยก็ต้องเล่น เพราะคู่แข่งประเทศอื่นก็ทำเหมือนกัน

5.2 แล้วรัฐไทยเสียอะไร?

IMF เตือนว่า phantom FDI สามารถบิดเบือนสถิติทางเศรษฐกิจ และกัดเซาะฐานภาษีของหลายประเทศ เพราะกำไรก้อนใหญ่ของบรรษัทข้ามชาติไปปรากฏในสวรรค์ภาษี แทนที่จะอยู่ในประเทศที่มีการผลิตจริง

สำหรับไทย ความเสี่ยงคือ

1) ตัวเลข FDI สวย แต่ฐานภาษีจริงอาจไม่ได้สวยตาม

• กำไรสุดท้ายของดีลใหญ่ ๆ ถูกบันทึกที่บริษัทโฮลดิ้งในต่างประเทศ

• ทำให้ส่วนที่ควรจะเป็นภาษีนิติบุคคล/ภาษีปันผลในไทยบางลง

2) การกำกับดูแลยากขึ้น

• เมื่อโครงสร้างมีหลายชั้น ผ่านหลายประเทศ

• การตามสอบเส้นทางเงิน กลายเป็นงานที่ต้องอาศัยข้อมูลแลกเปลี่ยนระหว่างประเทศ ไม่ใช่แค่เอกสารในกรมสรรพากรเอง

3) ความรู้สึก “รัฐอ่อนแอ–ทุนเข้มแข็ง” ยิ่งชัด

• คนตัวเล็กเสีย VAT ภาษีเงินได้บุคคลธรรมดาเต็ม ๆ

• ขณะที่ทุนใหญ่ใช้เครื่องมือระดับโลกในการวางแผนภาษี (tax planning)

• ถ้ารัฐไม่สื่อสารและไม่อัปเกรดระบบภาษี–ข้อมูลให้ทัน ก็ยิ่งถูกมองว่าปล่อยให้ “เกมใหญ่” เล่นกันเองบนหัวประชาชน

6. ไทยเริ่มขยับ แต่ยังห่างจากคำว่า “ทันเกม”

ฝั่งกรมสรรพากรเองก็รู้ดีว่าเกมนี้เป็นอย่างไร ช่วงไม่กี่ปีที่ผ่านมา ไทยเริ่ม

• ออกกฎหมาย Transfer Pricing บังคับให้บริษัทที่มีรายได้เกิน 200 ล้านบาท ต้องยื่นแบบเปิดเผยธุรกรรมกับบริษัทร่วม/บริษัทย่อย (Transfer Pricing Disclosure Form) และจัดทำเอกสารประกอบตามแนวทาง OECD BEPS

• เปิดรับหลักการภาษีขั้นต่ำทั่วโลก (Global Minimum Tax – Pillar Two) และอยู่ในช่วงร่างกฎหมายรองรับกฎ GloBE ของ OECD เพื่อไม่ให้รายได้ภาษีไหลออกนอกประเทศเกินควร

แต่คำถามคือ นี่คือการ “ทำตามการบ้านนานาชาติ” หรือไทยมียุทธศาสตร์ของตัวเอง ว่าจะจัดการกับ phantom FDI และทุนไทยที่ใช้สวรรค์ภาษียังไง?

จนถึงตอนนี้ สังคมไทยแทบไม่ได้เห็น

• รายงานสาธารณะจากรัฐที่อธิบายโครงสร้าง TDI ของไทยแบบ “ลอก phantom ออก”

• หรือแม้แต่ดีเบตทางการเมือง ว่าเราควรตั้งจุดสมดุลตรงไหน ระหว่างการให้ทุนไทยแข่งขันในเวทีโลก กับการรักษาฐานภาษีและความเป็นธรรมในระบบ

7. เวลารัฐอ้างตัวเลข “ทุนไทยบุกโลก” เราควรถาม 3 ข้อนี้

เมื่อเข้าใจเกม FDI แบบใหม่ คำถามที่สังคมไทยควรถามทุกครั้งที่มีการอ้างตัวเลข “ลงทุนไทยในต่างประเทศ” ก็คือ

1) โรงงาน–กิจการจริงอยู่ที่ไหน?

• ตัวเลขบอกว่าเงินไป “BVI/เคย์แมน/มอริเชียส/เนเธอร์แลนด์”

• แต่กิจการจริงที่สร้างงาน–ผลิตของ อยู่ประเทศไหนกันแน่?

2) กำไรสุดท้ายถูกเก็บภาษีที่ประเทศไหน?

• ถ้ากำไรบันทึกที่บริษัทโฮลดิ้งในสวรรค์ภาษี

• ไทยในฐานะประเทศต้นทางของทุน ได้ส่วนแบ่งภาษีตามสัดส่วนจริง หรือแค่เศษเสี้ยว?

3) รัฐไทยมีข้อมูลเท่าทุนไทยหรือยัง?

• เราเข้าร่วมระบบแลกเปลี่ยนข้อมูลภาษีอัตโนมัติ (CRS, CbCR) แบบเต็มที่แค่ไหน

• เจ้าหน้าที่ภาษี–ผู้กำหนดนโยบายเข้าใจโครงสร้าง phantom FDI ระดับเดียวกับที่ IMF/World Bank พูดถึงหรือเปล่า

สรุป: ไม่ได้เกลียดทุน แต่ต้องเลิกหลงตัวเลขสวย ๆ

บทความนี้ไม่ได้ชวนให้ “ด่าทุนไทย” ว่าผิดกฎหมาย เพราะในโลกจริง ทุนทุกชาติเล่นเกมโครงสร้างภาษี ภายใต้กติกาที่ประเทศต่าง ๆ เปิดทางให้ แต่สิ่งที่ สื่อไทยควรทำมากกว่านี้ คือ หยุดหลงตัวเลข FDI ที่ดูดีบนสไลด์ประชาสัมพันธ์ แล้วถามให้สุดว่ากี่เปอร์เซ็นต์คือ “การลงทุนจริง” และกี่เปอร์เซ็นต์คือ “เงินวิ่งผ่านบริษัทกระดาษในสวรรค์ภาษี”

เมื่อรัฐไทยยังอวดตัวเลข “ทุนไทยบุกโลก” โดยไม่ยอมเล่า ว่าเงินก้อนใหญ่ไปจอดอยู่ที่เกาะไหน ใครได้ภาษี กำไรมหาศาลถูกนับอยู่ที่ประเทศใด ความรู้สึกว่า “ประเทศนี้ออกแบบเพื่อคนตัวเล็ก หรือเพื่อทุนขนาดใหญ่” ก็จะยิ่งชัด… โดยไม่ต้องใช้วาทกรรมอะไรเพิ่มเลย