- Home

- News

- Politics

- EconBiz

- World

- LITE

- COLUMNIST

- Podcast

-

VIDEO

- Contributor

- Story Telling

- BizMAX

- Click on Clear Exclusive

- Click on Clear The Word

- Idol

- พีค of the week

- News มีนิสส More Minutes Contrast

- Game Changer

- THE STUDY TIMES STORY

- LOCK LENS GURU

- NEWS GEN TIMES

- BizMAX THE TOPIC

- Click on Clear THE TOPIC

- Click on Clear เที่ยงตรง

- Meet THE STATES TIMES

- Click on Clear เขี่ยบอล

- Aerosoft SME

- กบร่อนตะลอนเล่า

- คุยกับระนาด

- Click on Clear THE TOPIC LIVE

- Knowledge Times

- Meet THE STATES TIMES เดอะ ดีเบต

- Good Morning THE STATES TIMES

- Click on Clear Original

- SUMMARY REPORTER

- THE CORNER

- Y WORLD

- INFO & TOON

-

Special

- นอร์ทไทม์

- อีสานไทม์

- Western

- รู้ทัน...การเมืองไทย

- THE STUDY TIMES

- Tutor

- Top University

- Top School

- International

- Education Columnist

- Family

- Issue

- Weekend News

- World

- ภาคกลางไทม์

- อีอีซีไทม์

- เซาท์ไทม์

- Crimes

- THE SHOPS TIMES

- ตามรอยเลือกตั้ง

- วิเคราะห์การเมือง

- News Feed

- LIVE เกาะติดเลือกตั้งประเทศไทย

- เจาะพื้นที่เลือกตั้ง

- เลียบการเมือง

- About

- Contact

Wednesday, 17 June 2026

ECONBIZ

'จับกัง 1' เล็งปรับค่าแรงขั้นต่ำ 400 บาท ในปีหน้า คาด!! สรุปแนวทางที่ทุกฝ่ายรับได้ภายในเดือน 11

(15 ก.ค. 66) นายพิพัฒน์ รัชกิจประการ รัฐมนตรีว่าการกระทรวงแรงงาน เปิดเผยภายหลังหารือร่วมกับสภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) ว่า สรุปเนวทางที่ชัดเจนเกี่ยวกับการปรับอัตราค่าจ้างขั้นต่ำ (ค่าแรง) ให้ทุกฝ่ายยอมรับได้ภายในเดือนพฤศจิกายน 2566

ทั้งนี้ จะดูอัตราเงินเฟ้อประกอบด้วย เพื่อประกาศเป็นของขวัญปีใหม่ปี 2567 ให้กลุ่มผู้ใช้แรงงานช่วงใกล้สิ้นปีนี้

"กระทรวงแรงงานได้หารือกับส.อ.ท.ในฐานะตัวแทนภาคเอกชนที่เข้าใจในปัญหาแรงงาน เพื่อรับทราบความคิดเห็นเรื่องค่าแรงขั้นต่ำซึ่งทุกภาคส่วนมีความกังวล และหลังจากนี้กระทรวงจะเร่งหารือหน่วยงานที่เกี่ยวข้อง 3 ฝ่าย ทั้งลูกจ้าง นายจ้าง และภาครัฐ"

นายเกรียงไกร เธียรนุกุล ประธาน ส.อ.ท. กล่าวว่า การปรับค่าแรงขั้นต่ำของรัฐบาลในเดือนพฤศจิกายนนี้ ต้องการให้ยึดมติคณะกรรมการไตรภาคี โดยค่าจ้างขั้นต่ำ 400 บาทต่อวันนั้นต้องพิจารณาอย่างรอบคอบ เพราะปัจจุบันค่าจ้างขั้นต่ำอยู่ที่ 328- 354 บาทต่อวัน การขึ้นราคาเดียว 400 บาทต่อวัน หรือขึ้น 19-20% อาจทำให้หลายอุตสาหกรรมกระทบหนักจากต้นทุนที่กระชากแรง เพราะปัจจุบันจาก 45 กลุ่มอุตสาหกรรมมีประมาณ 20 อุตสาหกรรมจ่ายไม่สูงเพราะใช้แรงงานเข้มข้น

และยังมีผู้ประกอบการขนาดกลางและขนาดย่อม หรือเอสเอ็มอี (SMEs) ทั่วประเทศกว่า 3 ล้านคน ที่เหลือจ่ายเกิน 400 บาทต่อวัน บางอุตสาหกรรมถึง 800 บาทต่อวันแต่ก็หาแรงงานยาก ดังนั้นการปรับค่าจ้างต้องสอดรับศักยภาพแรงงาน และความสามารถของผู้ประกอบการ

"วิธีปรับขึ้นค่าจ้างที่เหมาะสมคือ การขึ้นตามอัตราเงินเฟ้อแต่ละปี หรือจะขึ้นตามต้นทุนเงินเฟ้อบวกเอ็กซ์ และปัจจุบันประสิทธิภาพแรงงานไทยในกลุ่มอาเซียน ยังไม่เทียบเท่าเวียดนามและอินโดนีเซียได้ เนื่องจากยังไม่ฟื้นตัวจากผลกระทบของโควิด-19 ได้เต็มที่นัก ดังนั้นไทยควรรีบเร่งเพิ่มประสิทธิภาพแรงงานไทย ให้แข่งขันกับประเทศต่าง ๆ ได้ เพราะต้องทำงานเป็นปาท่องโก๋ อุตสาหกรรมจะเติบโตได้ ต้องมีกระทรวงแรงงานคอยสนับสนุน”

(12 ก.ย. 66) นางสาวพิมพ์ภัทรา วิชัยกุล รัฐมนตรีว่าการกระทรวงอุตสาหกรรม เปิดเผยว่า ขณะนี้กระทรวงอุตสาหกรรมอยู่ระหว่างหารือกับกระทรวงพลังงาน และคณะทำงานในการพิจารณากำหนดแนวทางผลักดันมาตรการส่งเสริมยานยนต์ไฟฟ้า (อีวี) หรือ EV 3.5 เพื่อให้ได้ข้อสรุปโดยด่วน ก่อนเสนอให้คณะรัฐมนตรี (ครม.) พิจารณาเร็วที่สุด ก่อนที่มาตรการอีวี 3.0 จะสิ้นสุดภายในสิ้นปีนี้

“ขณะนี้มีค่ายรถยนต์อีวีบางค่ายสอบถามเรื่องมาตรการส่งเสริมรถอีวี และเข้ามาพบ เพื่อหารือถึงแนวทางสนับสนุนอุตสาหกรรมยานยนต์ไฟฟ้าบ้างแล้ว ซึ่งจากการพูดคุยแลกเปลี่ยนความคิดเห็นกันทุกฝ่าย อาจจะต้องมีการปรับรายละเอียดหลักเกณฑ์เงื่อนไขบ้างบางข้อตามความเหมาะสม” นางสาวพิมพ์ภัทรากล่าว

นอกจากนี้จะพิจารณาแนวทางช่วยเหลือ ดูแลผู้ประกอบการรายย่อย (เอสเอ็มอี) ตามนโยบายที่นายเศรษฐา ทวีสิน นายกรัฐมนตรี ที่ฝากการบ้านถึงกระทรวงอุตสาหกรรม ในการแถลงนโยบายต่อที่ประชุมรัฐสภา แม้นโยบายเร่งด่วนของรัฐบาลที่ออกมาจะไม่เกี่ยวข้องกับกระทรวงอุตสาหกรรมโดยตรง แต่ได้มอบหมายให้กระทรวงอุตสาหกรรม ดูแลเรื่องการพักหนี้ผู้ประกอบการเอสเอ็มอี รวมถึงส่งเสริมศักยภาพและสนับสนุนเอสเอ็มอีรายใหม่ รวมถึงเตรียมกำหนดแนวทางสนับสนุนยุทธศาสตร์ซอฟต์พาวเวอร์สอดรับนโยบายรัฐบาลด้วย

‘เบนซ์’ เปิดแคมเปญใหม่ ดึงลูกค้าเข้าใช้บริการศูนย์ ลดค่าอะไหล่สูงสุด 25% พร้อมสิทธิพิเศษเพียบ!!

(15 ก.ย. 66) ‘เมอร์เซเดส-เบนซ์’ เปิดแคมเปญ ‘Make your drive like day one’ จูงใจลูกค้าเข้ารับบริการ ด้วยส่วนลดอะไหล่ ของแจกแถม เงื่อนไขการเงิน

แคมเปญ ‘Make your drive like day one’ ของบริษัท เมอร์เซเดส-เบนซ์ (ประเทศไทย) จำกัด ชวนลูกค้าดูแลรถเบนซ์ให้เหมือนวันแรกของการใช้งาน โดยปรับลดราคาอะไหล่ลงมาสูงสุด 25% เมื่อเข้ารับบริการในศูนย์บริการ เมอร์เซเดส-เบนซ์ อย่างเป็นทางการ ทั่วประเทศ

แคมเปญนี้จะมีไปจนถึงวันที่ 11 พฤศจิกายน 2566 โดยแบ่งเป็นข้อเสนอต่างๆ คือ

รถยนต์เมอร์เซเดส-เบนซ์ทุกรุ่น (รวม Van model) ทุกช่วงอายุรถยนต์ จะได้รับส่วนลดค่าอะไหล่ 25% สำหรับอะไหล่

- กลุ่มบำรุงรักษา

- กลุ่มอะไหล่สึกหรอ

- อะไหล่กลุ่มช่วงล่างที่ร่วมแคมเปญ

รถยนต์เมอร์เซเดส-เบนซ์ทุกรุ่น (รวม Van model) ทุกช่วงอายุที่เข้ารับบริการเปลี่ยนถ่ายน้ำมันเครื่อง

- รับน้ำมันเครื่อง MB Oil 1 ลิตร ฟรี

- ลูกค้าที่มียอดค่าใช้จ่าย ตั้งแต่ 25,000 บาทขึ้นไป (รวมภาษีมูลค่าเพิ่ม) ลูกค้าที่เข้ารับบริการเปลี่ยนยาง MB Tire และ ลูกค้าที่ซื้อ MBSP ในช่วงแคมเปญ รับเพิ่มน้ำมันเครื่อง MB Oil อีก 1 ลิตร

ลูกค้า MBSP ที่มีโปรแกรม Easy Care หรือ Ultimate ที่เข้ารับบริการเปลี่ยนถ่ายน้ำมันเครื่อง

- รับกระบอกน้ำสุญญากาศ Mercedes-Benz ขนาด 0.5 ลิตร มูลค่า 1,583.60 บาท 1 ใบ ต่อ 1 ใบเสร็จ ต่อรถยนต์ 1 คัน

ลูกค้าที่ทำรายการผ่านบัตรเครดิตซิตี้ เมอร์เซเดส และมียอดค่าใช้จ่ายตั้งแต่ 25,000 บาท

ขึ้นไป (ไม่รวมภาษีมูลค่าเพิ่ม)

- เลือกผ่อนชำระดอกเบี้ย 0% ได้นาน 6 เดือน หรือ 10 เดือน

‘MASTER’ เดินเกมรุกเน้นโตแบบ Organic และ Inorganic ด้วยกลยุทธ์ ‘Merger and Partnership’ (M&P) ล่าสุดผนึกกำลัง ‘KIN Corp.’ ผู้นำธุรกิจสื่อโฆษณาออฟไลน์และออนไลน์ ปูพรมขยายช่องทางการตลาด เพิ่มขีดความสามารถธุรกิจรองรับการแข่งขัน พร้อมส่องภาพรวมธุรกิจสื่อโฆษณา หลังสถานการณ์ Covid-19 คลี่คลาย ผู้คนกลับมาใช้ชีวิตตามปกติ ชูสื่อนอกบ้าน-สื่อการเดินทาง รอบ 7 เดือนปี 66 เม็ดเงินโฆษณาโต 23% อยู่ที่ 9,032 ล้านบาท เชื่อธุรกิจยังมีโอกาสเติบโตได้อีกมาก

นายแพทย์ระวีวัฒน์ มาศฉมาดล ประธานเจ้าหน้าที่บริหาร บริษัท มาสเตอร์ สไตล์ จำกัด (มหาชน) หรือ ‘MASTER’ โรงพยาบาลด้านศัลยกรรมความงามครบวงจรชั้นนำของไทย ภายใต้ชื่อ ‘โรงพยาบาลมาสเตอร์พีช : Masterpiece Hospital’ เปิดเผยถึงแนวทางการขยายโอกาสทางธุรกิจของ MASTER เน้นการเติบโตทั้ง Organic และ Inorganic ด้วยกลยุทธ์แบบ Merger and Partnership (M&P) มาประยุกต์ใช้ โดยวางหลักเกณฑ์ 3 เรื่องในการเข้าพิจารณาลงทุนกับพาร์ตเนอร์ ได้แก่

1.) ซื้อกิจการหรือธุรกิจที่มีเจ้าของเดิมยังบริหารต่อและต้องการเติบโตไปด้วยกัน

2.) เป็นกิจการหรือธุรกิจท้องถิ่น มีชื่อเสียง และความสัมพันธ์ที่ดีต่อพื้นที่นั้นๆ

3.) มีการทำงานร่วมกัน (Synergy) ระหว่างธุรกิจกับโรงพยาบาลมาสเตอร์พีช

โดยล่าสุด บริษัทลงทุนซื้อหุ้นเพิ่มทุน บริษัท คิน คอร์ปอเรชัน จำกัด (KIN Corp.) ผู้ดำเนินธุรกิจสื่อโฆษณาประชาสัมพันธ์และกิจกรรมส่งเสริมการตลาด โดยได้เข้าซื้อหุ้นเพิ่มทุน จำนวน 400,000 หุ้น หรือ 40% ของจำนวนหุ้นทั้งหมดของบริษัท ภายหลังการเพิ่มทุนในราคาหุ้นละ 400 บาท รวมเป็นเงินทั้งสิ้น 160 ล้านบาท โดยมีแผนการใช้เงินเพื่อไปใช้ในการขยายกิจการ และคาดว่าจะดำเนินการเข้าลงทุนแล้วเสร็จภายในไตรมาส 1/2567

สำหรับการร่วมทุนในครั้งนี้ เป็นการเพิ่มโอกาสทางธุรกิจครั้งสำคัญของ MASTER เนื่องจากมองเห็นโอกาสการเติบโตของธุรกิจ รวมถึงทีมผู้บริหาร นำโดย นายภาคิน วณิชภิรมย์ มีแผนธุรกิจอย่างชัดเจน แต่เดิมเน้นทำการตลาดกลุ่มลูกค้า Real Estate เป็นหลัก จึงมองเห็นโอกาสในการขยายเข้าสู่ตลาดกลุ่ม Health Care ให้ครอบคลุมความต้องการของลูกค้ามากที่สุด

“การจัดตั้งบริษัทร่วมทุนในครั้งนี้ เป็นการขยายโอกาสทางธุรกิจของ MASTER ทำให้สามารถเพิ่มรายได้และยังสร้างประโยชน์ทางธุรกิจให้ได้รับผลตอบแทนที่ดีในอนาคต พร้อมเปิดโอกาสการเติบโตในตลาดวงการศัลยกรรม ด้วยศักยภาพและความสามารถในการแข่งขันทางธุรกิจ จากการที่ KIN Corp. มีเครือข่ายและทำเลที่ตั้งโฆษณาครอบคลุมพื้นที่กรุงเทพฯ ไปจนถึงต่างจังหวัดทั่วไทย ถือเป็นแต้มต่อทางธุรกิจที่สำคัญ ซึ่ง KIN Corp. มีฐานลูกค้าขนาดใหญ่ มีความต้องการด้านสื่อโฆษณาสูง ทำให้มีโอกาสขยายฐานลูกค้า พร้อมทั้งสร้างมูลค่าเพิ่มด้วยงานบริการด้านต่างๆ กับกลุ่มลูกค้าหลากหลายประเภท” นายแพทย์ระวีวัฒน์ กล่าว

นางสาวลภัสรดา เลิศภานุโรจ รองประธานเจ้าหน้าที่บริหาร MASTER กล่าวว่า ภายหลังจากการเข้าถือหุ้น KIN Corp. เสร็จสมบูรณ์ บมจ. มาสเตอร์ สไตล์ พร้อมให้การสนับสนุน KIN Corp. ในทุกๆ ด้าน โดยคาดว่า KIN Corp. เริ่มสร้างผลกำไรให้ MASTER ได้ในไตรมาส 4/2566 เป็นต้นไป และจะรับรู้กำไรเข้าเต็มปี 2567 เป็นปีแรก

นายภาคิน วณิชภิรมย์ ผู้ก่อตั้งและประธานเจ้าหน้าที่บริหาร บริษัท คิน คอร์ปอเรชัน จำกัด (KIN Corp.) ผู้ดำเนินธุรกิจสื่อโฆษณาประชาสัมพันธ์และกิจกรรมส่งเสริมการตลาด เปิดเผยว่า บริษัทมีความยินดีเป็นอย่างยิ่งที่ MASTER เห็นโอกาสทางธุรกิจร่วมกัน จนเกิดข้อตกลงร่วมทุนดังกล่าว

“นอกจากสิ่งที่สัมผัสได้จากการแลกเปลี่ยนมุมมองในการทำธุรกิจแล้ว ผมมองว่า MASTER มีจุดแข็งเรื่องการพัฒนาคนในองค์กร ซึ่งเป็นประโยชน์มากสำหรับ KIN Corp. เพราะแนวทางการดึงศักยภาพของคนในองค์กร นำมาใช้ในเรื่องการทำงานเป็นสิ่งสำคัญ รวมถึงความเข้าใจในเรื่องการพัฒนาคนในองค์กร เป็นสิ่งที่เราได้เรียนรู้เพิ่มจากทีม MASTER” นายภาคิน กล่าว

ด้านภาพรวมธุรกิจสื่อโฆษณา หลังสถานการณ์ Covid -19 คลี่คลาย ผู้คนกลับมาใช้ชีวิตตามปกติ โดยอ้างอิงจากรายงาน ‘นีลเส็น’ (Nielsen) ระบุว่าเม็ดเงินโฆษณา (Media Spending) ช่วง 7 เดือนแรก ปี 2566 มีมูลค่าเม็ดเงินเพิ่มขึ้น 0.44% เมื่อเทียบกับช่วงเดือนเดียวกันของปีก่อน มีมูลค่าอยู่ที่ 65,093 ล้านบาท แบ่งเป็น สื่อทีวี ยังคงเป็นสื่อที่มีสัดส่วนของการใช้เม็ดเงินโฆษณาสูงสุด อยู่ที่ 57% คิดเป็นมูลค่า 34,483 ล้านบาท

รองลงมาเป็นสื่อดิจิทัล เม็ดเงินโฆษณาเพิ่มขึ้น 6% มูลค่าอยู่ที่ 16,031 ล้านบาท และตามมาด้วยสื่อนอกบ้าน และสื่อการเดินทาง เม็ดเงินโฆษณาโต 23% มูลค่าอยู่ที่ 9,032 ล้านบาท ดังนั้น KIN เชื่อว่ายังมีโอกาสเติบโตได้อีกมากในอุตสาหกรรมสื่อโฆษณา เพราะด้วยโลกธุรกิจที่เปลี่ยนแปลงอย่างรวดเร็ว และมีการแข่งขันสูงในปัจจุบัน ลูกค้าต่างมองหาวิธีที่จะทำให้แบรนด์ของตนเองโดดเด่นและดึงดูดความสนใจของกลุ่มเป้าหมายอย่างต่อเนื่อง เช่น การลงทุนในการโฆษณา การสร้างเนื้อหาที่น่าสนใจ หรือการปรับปรุงประสบการณ์ของผู้ใช้บนเว็บไซต์หรือแพลตฟอร์มโซเชียลมีเดีย เป้าหมายสูงสุด คือ การเพิ่มการมองเห็นและเข้าถึงผู้มีโอกาสเป็นลูกค้ามากขึ้น

สำหรับแผนการดำเนินธุรกิจต่อจากนี้ไป บริษัทวางแผนขยายตลาดในกลุ่ม Medical และกลุ่ม Health Care ที่ต้องการบริษัทผลิตสื่อที่ครบวงจร ทั้งออนไลน์และออฟไลน์ หรือกลุ่ม Out of Home Media ซึ่งเป็นตลาดใหม่ที่ KIN Corp. สนใจ จากเดิมที่ KIN Corp. มีฐานลูกค้าเฉพาะกลุ่ม Real Estate ซึ่งบริหารโครงการอยู่ประมาณ 250 โครงการ แบ่งเป็นกลุ่มบ้านเดี่ยว ทาวน์เฮ้าส์ และคอนโดมิเนียม

ส่วนช่วงที่เหลือของปี 2566 ของ MASTER มีโอกาสร่วมทุนกับพันธมิตรรายใหม่อย่างน้อยอีก 3 ราย โดยเชื่อมั่นว่าทุกดีลที่เกิดขึ้นจะสนับสนุนให้ MASTER เติบโตอย่างยั่งยืนแน่นอน นับตั้งแต่ต้นปี 2566 บริษัทเข้าไปลงทุนกิจการคลินิกเสริมความงาม ภายใต้ชื่อ ‘WIND Clinic’ ด้วยการเข้าลงทุน 40% รวมถึงลงทุนใน ‘Rattinan Medical Center’ ถือหุ้นสัดส่วนไม่เกิน 36% และบริษัท ด็อกเตอร์เชน เซอร์เจอรี่ ฮอสพิทอล จำกัด เข้าซื้อหุ้นเพิ่มทุน 40%

(13 ก.ย. 66) นางรวีพรรณ ช้างเย็นฉ่ำ รองอธิบดีกรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์ เปิดเผยว่า กรมมีแผนที่จะส่งเสริมการตลาดสินค้า ‘สมุนไพรไทย’ อย่างต่อเนื่อง โดยปัจจุบัน มีคณะกรรมการนโยบายและสมุนไพรแห่งชาติ ได้แต่งตั้งคณะอนุกรรมการส่งเสริมภาพลักษณ์และการตลาดสมุนไพร มีปลัดกระทรวงพาณิชย์เป็นประธาน มีกรม กรมส่งเสริมการค้าระหว่างประเทศ และกรมการแพทย์แผนไทยและการแพทย์ทางเลือก เป็นฝ่ายเลขานุการ ทำหน้าที่ส่งเสริมการตลาดผลิตภัณฑ์สมุนไพรทั้งในและต่างประเทศ และกำหนดช่องทางการตลาดในรูปแบบต่าง ๆ เพื่อผลักดันสมุนไพรไทยให้เป็น Soft Power ในการขับเคลื่อนเศรษฐกิจของประเทศอีกรายการหนึ่ง

สำหรับการขับเคลื่อนสมุนไพรไทย ได้มีการกำหนดมาตรการผลักดันสมุนไพรเป็นส่วนหนึ่งของยุทธศาสตร์ประเทศด้านอาหารและวัฒนธรรมไทย โดยบูรณาการประเด็นสมุนไพรร่วมกับอาหาร วัฒนธรรม และการท่องเที่ยว ผลักดันคุณค่าของสมุนไพรไทยร่วมกับอาหารไทย ตอบรับกระแสนิยมด้านรักสุขภาพ นำเสนอเมนูอาหารที่มีส่วนประกอบของสมุนไพรไทย ชูสรรพคุณที่มีคุณประโยชน์เจาะกลุ่มผู้บริโภคเฉพาะด้าน เช่น เพิ่มภูมิคุ้มกัน Plant-based และผู้สูงอายุ

ส่วนด้านการตลาด จะมีการศึกษาความต้องการของตลาด กำหนดกลุ่มเป้าหมายที่ชัดเจนทั้งในประเทศและต่างประเทศ ส่งเสริมการใช้การตลาดออนไลน์ที่น่าเชื่อถือ สร้างเรื่องเล่าดึงดูดความสนใจของผู้บริโภค เน้นขยายตลาดผลิตภัณฑ์สมุนไพรกลุ่มเวชสำอาง ผลิตภัณฑ์เสริมอาหาร และสินค้าอุปโภคบริโภค เพื่อเพิ่มมูลค่าผลิตภัณฑ์ชุมชนกลุ่มสมุนไพร รวมทั้งสนับสนุนการใช้เทคโนโลยีและนวัตกรรมในการเพิ่มมูลค่าของผลิตภัณฑ์สมุนไพร

นอกจากนี้ จะเร่งการพัฒนาตราสัญลักษณ์คุณภาพสมุนไพรที่เป็นที่ยอมรับ โดยกรมการแพทย์แผนไทยและการแพทย์ทางเลือก เป็นหน่วยงานหลักในการพิจารณาคัดเลือกผู้ประกอบการสมุนไพรเพื่อมอบรางวัลผลิตภัณฑ์สมุนไพรคุณภาพ ซึ่งสัญลักษณ์ของรางวัลมีแนวคิดการออกแบบมาจากรูปแบบของไผ่ที่สานเป็นรูปดวงดาวของเหลว และกราฟิกรูปหัวใจ เพื่อสร้างความเชื่อมั่นและไว้วางใจจากผู้บริโภคในการเลือกซื้อผลิตภัณฑ์สมุนไพร

ทั้งนี้ ในส่วนของกรม จะเดินหน้ายกระดับศักยภาพด้านการตลาดของผู้ประกอบการผลิตภัณฑ์สมุนไพร สร้างภาพลักษณ์ที่ดี สะท้อนคุณค่า และความน่าเชื่อถือผลิตภัณฑ์สมุนไพร รวมทั้งขยายโอกาสทางการค้าให้ผลิตภัณฑ์สมุนไพร เพื่อให้บรรลุเป้าหมายของยุทธศาสตร์ในการกำหนดให้ประเทศไทยเป็นศูนย์กลางของการเป็นตลาดสมุนไพรของอาเซียน

ทางด้านผลการทำงาน ในปี 2565 ที่ผ่านมา ได้สร้างภาพลักษณ์และการรับรู้คุณประโยชน์ของผลิตภัณฑ์สมุนไพรไทย โดยสร้างเรื่องเล่าให้ผลิตภัณฑ์สมุนไพร 22 ผลิตภัณฑ์ เน้นผลิตภัณฑ์ที่มีวัตถุดิบมาจาก Herbal Champion ได้แก่ ขมิ้นชัน กระชายดำ และบัวบก พร้อมประชาสัมพันธ์สร้างการรับรู้ผ่านออนไลน์และเครือข่ายพันธมิตร และนำผู้ประกอบการผลิตภัณฑ์สมุนไพรที่มีศักยภาพขยายตลาดเชิงรุกเข้าสู่กลุ่มผู้บริโภคโดยตรง ผ่านงานแสดงสินค้าต่าง ๆ และการเจรจาจับคู่ธุรกิจกับผู้จัดจำหน่าย สามารถสร้างมูลค่าการค้าได้มากกว่า 15 ล้านบาท โดยกลุ่มผลิตภัณฑ์สมุนไพรที่ได้รับความนิยม ได้แก่ ยาดม น้ำมันหอมระเหย และเครื่องสำอาง สมุนไพรจากน้ำนมข้าว และในปี 2566 ได้นำผู้ประกอบการเข้าร่วมงาน THAIFEX – Anuga Asia 2023 เมื่อเดือน พ.ค. 2566 จำนวน 42 ราย สามารถสร้างมูลค่าการค้ารวมทั้งสิ้น 203.31 ล้านบาท โดยผลิตภัณฑ์สมุนไพรที่ได้รับความนิยม 5 อันดับ ได้แก่ ขมิ้นชันผง น้ำมะขามป้อม ขนมจากขิง เครื่องดื่มจากจมูกข้าว และเครื่องแกง ตามลำดับ

ธนชาตประกันภัย คว้ารางวัลบริหารงานดีเด่น พร้อมโชว์ฐานะเงินกองทุนสุดปึ๊กสูงถึง 553%

ธนชาตประกันภัย ปลื้ม!! คว้ารางวัล ‘บริษัทประกันวินาศภัยที่มีการบริหารงานดีเด่น’ 10 ปีซ้อน

โชว์ผลงานครึ่งปีแรกได้เบี้ยรับรวมเติบโต 14% มั่นใจดันเบี้ยรับทั้งปี 12,000 ล้านบาท

เมื่อไม่นานมานี้ นายพีระพัฒน์ เมฆสิงห์วี ประธานเจ้าหน้าที่บริหาร บมจ.ธนชาตประกันภัย เปิดเผยว่า ‘บริษัทฯ ได้รับรางวัล ’บริษัทประกันวินาศภัยที่มีการบริหารงานดีเด่น’ ต่อเนื่องเป็นปีที่ 10 จากสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (สำนักงาน คปภ.) ในงานมอบรางวัลประกันภัยดีเด่นครบวงจร (Prime Minister’s Insurance Awards) ประจำปี 2566 เป็นรางวัลที่ตอกย้ำความสำเร็จด้านการบริหารงานที่ดี มีศักยภาพการดำเนินธุรกิจที่อยู่ในระดับที่ดีมาก ทั้งความมั่นคงทางการเงิน มีหลักธรรมาภิบาลเป็นเลิศ การนำเทคโนโลยีพัฒนาคุณภาพงานผลิตภัณฑ์และบริการ รวมถึงการดำเนินธุรกิจด้วยความรับผิดชอบต่อสังคมให้เป็นแบบอย่างที่ดี’

ปัจจัยที่ทำให้ธนชาตประกันภัยได้รับรางวัลและผลประกอบการที่ดีขึ้นในทุกปี มาจากการที่บริษัทที่เป้าหมายการดำเนินงานที่ชัดเจน ให้ความสำคัญกับการบริหารจัดการความเสี่ยงรอบด้านอย่างมีประสิทธิภาพ มีความมั่นคงทางการเงิน โดยปัจจุบันมีระดับความเพียงพอของเงินกองทุน 553% สะท้อนถึงสถานะทางการเงินของบริษัทฯ ที่มีความแข็งแกร่งอย่างมาก การเดินหน้าพัฒนางานด้านต่างๆ อย่างต่อเนื่อง โดยใช้เทคโนโลยีใหม่ๆ ที่ทันสมัยมาสร้างสรรค์นวัตกรรมผลิตภัณฑ์ประกันภัยเพื่อดูแลความเสี่ยงให้กับลูกค้าได้ครอบคลุมและตรงกับความต้องการ มีความเหมาะสมกับรูปแบบการดำเนินชีวิต ส่วนด้านงานบริการเน้นเพิ่มประสิทธิภาพการให้บริการด้านต่างๆ ให้ดียิ่งขึ้นในทุกจุดที่ลูกค้าใช้บริการ เพื่อให้ลูกค้าได้รับความสะดวก รวดเร็ว และง่ายยิ่งขึ้น ตลอดจนมีประสบการณ์ที่ประทับใจอย่างต่อเนื่อง

นายพีระพัฒน์ กล่าวด้วยว่า ‘รางวัลที่ได้รับจะเป็นแรงผลักดันสำคัญในการเดินหน้าพัฒนางานบริการด้วยเทคโนโลยีใหม่ๆ และสร้างสรรค์นวัตกรรมผลิตภัณฑ์ประกันภัยต่อไปอย่างเต็มกำลังความสามารถ เพื่อให้ลูกค้าได้รับประสบการณ์ด้านประกันภัยที่ดีที่สุด โดยปัจจุบัน บริษัทฯ ได้รับความไว้วางใจจากลูกค้าให้คุ้มครองดูแลแล้วกว่า 1 ล้านราย ได้รับความพึงพอใจจากลูกค้าที่มีต่อบริการของธนชาตประกันภัยผ่านระบบ NPS (Net Promoter Score) ที่ระดับ 68% ซึ่งเป็นระดับที่สูงกว่าค่ามาตรฐานของธุรกิจประกันภัยระดับโลก ทำให้แบรนด์ ‘ธนชาตประกันภัย’ เป็นที่รู้จักและได้รับการยอมรับ โดยอยู่ในอันดับท็อป 3 ประกันวินาศภัยที่อยู่ในใจลูกค้า ขณะที่ผลประกอบการช่วง 6 เดือนที่ผ่านมา มีเบี้ยประกันภัยรับรวมกว่า 5,500 ล้านบาท เติบโต 14% สูงกว่าอัตราการเติบโตของธุรกิจประกันวินาศภัยที่ 5% มีเบี้ยประกันภัยรถยนต์อยู่อันดับ 5 จากทั้งหมด 50 บริษัท และคาดว่าทั้งปี 2566 จะสร้างเบี้ยประกันภัยรับรวมได้ 12,000 ล้านบาทแน่นอน’

‘ประธานไมเนอร์’ มั่นใจ ท่องเที่ยวไทยมีแนวโน้มดี อานิสงส์ ‘ไทย-ซาอุฯ’ ฟื้น และ นทท.จีนเริ่มกลับมา

(13 ก.ย. 66) นายวิลเลียม ไฮเน็ค ผู้ก่อตั้งบริษัทไมเนอร์ อินเตอร์เนชั่นแนล จำกัด (มหาชน) ระบุว่า การท่องเที่ยวไทยมีแนวโน้มฟื้นตัว โดยได้แรงหนุนจากการฟื้นฟูความสัมพันธ์ทางการทูตกับซาอุดีอาระเบียและนักท่องเที่ยวจีนเริ่มกลับมา

“เราเห็นการฟื้นตัวของนักท่องเที่ยวซาอุดีอาระเบียในไทย โดยปัจจุบันมีเที่ยวบินจากไทยมาไทยวันละ 2 เที่ยว” นายไฮเน็คกล่าวนอกรอบงานสัมมนา Forbes Global CEO Conference ณ ประเทศสิงคโปร์

“นักท่องเที่ยวจะมาเพิ่มอีกและจะมีอุปสงค์มหาศาล… ไทยกลายเป็นบ้านหลังที่สองสำหรับคนจำนวนมากทั่วโลก ดังนั้นเราจึงมีมุมมองเชิงบวกอย่างมาก” นายไฮเน็คกล่าว พร้อมระบุเสริมว่ามีคนจากยุโรปตะวันออก รัสเซีย และยูเครนเข้ามาซื้ออสังหาริมทรัพย์ในไทยเพิ่มมากขึ้น

สำนักข่าวซีเอ็นบีซีรายงานว่า พลเอกประยุทธ์ จันทร์โอชา อดีตนายกรัฐมนตรีไทยและเจ้าชายมูฮัมหมัด บิน ซัลมาน มกุฎราชกุมารซาอุดีอาระเบียได้ลงนามฟื้นฟูความสัมพันธ์ระหว่างไทยกับซาอุดีอาระเบียในเดือน ม.ค.ปีที่แล้ว หลังมีปัญหากันนานถึง 30 ปี

กระทรวงการท่องเที่ยวไทยระบุว่า ยอดนักท่องเที่ยวจากรัสเซียทะลุ 800,000 รายในเดือน ม.ค. – ก.ค.ปีนี้ ซึ่งเพิ่มขึ้นกว่า 10 เท่าจาก 77,935 รายในช่วงเดียวกันของปี 2565

เช่นเดียวกับนักท่องเที่ยวจากยูเครนที่เพิ่มขึ้นแตะ 20,507 รายในเดือนม.ค. – ก.ค.ปีนี้ เทียบกับ 7,967 รายในช่วงเดียวกันของปี 2565

'ปลาเค็มกางมุ้งก๊ะบ๊ะ' การันตีปลอดจากสารพิษ ทำขายเองกว่า 16 ปี สร้างรายได้กว่า 2 แสน/เดือน

ที่บ้านควนไสน หมู่ที่ 9 ตำบลควนสตอ อำเภอควนโดน จังหวัดสตูล ที่นี่เป็นบ้านของ ‘ก๊ะบ๊ะ’ หรือ นางสุไวบ๊ะ ดาแลหมัน อายุ 44 ปี เจ้าของปลาเค็มกางมุ้งก๊ะบ๊ะ มีปลาเค็มแดดเดียวจำนวนมากมายหลากหลายชนิดนับ 1,000 กิโลกรัมตากเพื่อรอเวลาในการเก็บไปขายยังตลาดนัดในหมู่บ้าน เหมือนกับปลาเค็มทั่วไป

แต่! ปลาเค็มที่นี่มีความพิเศษคือเป็นปลาเค็มในมุ้ง หรือที่ชาวบ้านเรียกว่า ‘ปลาเค็มกางมุ้งก๊ะบ๊ะ’ แม่ค้าปลาเค็มที่นี่จะทำปลาเค็มเอง ขายเองมานานกว่า 16 ปี งานนี้การันตีเต็มร้อยว่าเป็นปลาเค็มที่นี่ปลอดจากสารพิษ และเป็นปลาที่ไม่เค็มเกินไป

ที่นี่มีปลาหลากหลายชนิดที่นำมาทำปลา ไม่ว่าจะเป็นปลาจวด ปลาหลังเขียว ปลาหลังแข็ง นอกจากนี้ยังมีปลาสละ หรือปลาสีเสียดขาว ตัวโตแบบผ่าหลังจำหน่ายด้วย ปลาเนื้อแดดเดียว ปลาเนื้อนิ่ม โดยเฉพาะปลาเนื้อส้ม กล้าพูดเต็มปากเลยว่ามีที่ตนทำเพียงรายเดียวในจังหวัดสตูล ส่วนราคาก็จะแตกต่างกันไป

โดยปลาหลังเขียวขายดีสุดกิโลกรัมละ 70 บาท ปลาหลังแข็งกิโลกรัมละ 80 บาท อันนี้ก็ขายดี นอกจากนี้ปลาจวดกิโลกรัมละ 100-120 บาท ส่วนปลาสีเสียดกิโลกรัมละ 100 บาท และปลาสละ หรือปลาสีเสียดขาว ตัวโตกิโลกรัมละ 200 บาท

ทางร้านจะทำปลาสองอาทิตย์ประมาณ 2,000 กิโลกรัม โดยเป็นปลาของชาวประมงในพื้นที่จังหวัดสตูลที่นำมาส่งให้ถึงที่ ปลาก็จะทำกันเองสองคนสามีเพราะเป็นธุรกิจในครัวเรือน และออกไปขายกันเองที่ตลาดนัดดุสน ตลาดนัดควนโดน และตลาดนัดฉลุง ซึ่งเป็นตลาดในชุมชนหมู่บ้าน นอกจากนี้ ยังมีลูกค้าสั่งมาจากต่างจังหวัด รวมทั้งประเทศมาเลเซียเพื่อนบ้านก็จะหิ้วกลับไปคนละ 50 - 100 กิโลกรัมก็มี

อนาคตวางแผนว่าจะให้บุตรสาวที่กำลังเรียนใกล้จะจบการศึกษามาต่อยอด ทำการค้าผ่านธุรกิจออนไลน์ด้วย เพราะรุ่นตนยอมรับว่าไม่ค่อยถนัด

นางสุไวบ๊ะ ดาแลหมัน อายุ 44 ปี เจ้าของปลาเค็มกางมุ้งก๊ะบ๊ะ บอกว่า จุดเริ่มต้นของอาชีพนี้ด้วยพ่อแม่ยากจนมาก เลี้ยงลูก 6 คน ด้วยปลาเค็ม ทานไปทานมาแพ้ปลาเค็มจนปากเจ่อ จึงเกิดแนวคิดที่จะทำปลาเค็มเอง จึงทดลองทำจาก 20-30 กิโลกรัมแรกๆ ให้เพื่อนบ้านทดลองทานบ้าง หลายคนว่าอร่อยจนมั่นใจจึงยึดเป็นอาชีพ ทำสองคนสามี มาวันนี้สามารถเลี้ยงบุตร 3 คนได้อย่างสบาย และมีที่ดิน 2 ไร่ที่ขยายกิจการ ทำกางมุ้งเพื่อหวังให้คนบริโภคได้ทานอย่างมั่นใจ รายได้ต่อเดือนไม่หักค่าใช้จ่าย 200,000 บาท

มาวันนี้บวกกับได้คู่ชีวิตที่ดีมีชัยไปกว่าครึ่ง ช่วยกันทำปลาเค็มกางเค็มกางมุ้งบนพื้นที่ 2 ไร่เพื่อป้องกันแมลงวันและแมลงหลากหลายชนิดโดยไม่ต้องพึ่งยา บนพื้นที่นี้ยังมีน้องสามีมาทำด้วยอีกแรง นอกจากนี้ยังทำแบบครบวงจร คือมีบ่อบำบัดน้ำเสีย ไหลสู่แปลงผักบุ้งเป็นปุ๋ย ที่โตเก็บไปให้อาหารปลาดุก และแพะ เป็นรายได้อีกช่องทางหนึ่งด้วย

สำหรับท่านใดที่สนใจปลาเค็มกางมุ้งสูตรต่าง ๆ สามารถโทรติดต่อได้ที่ 065-057-4781 หรือที่เบอร์ 062-359-9674 หรือที่เฟส สุไวบ๊ะ ดาแลหมัน

เมื่อไม่นานมานี้ บริษัท ผลิตไฟฟ้า จำกัด (มหาชน) หรือ เอ็กโก กรุ๊ป เปิดบ้านต้อนรับนักลงทุนเข้าเยี่ยมชมกิจการ ในกิจกรรม EGCO Company Visit ประจำปี 2566 ณ อาคารเอ็กโก สำนักงานใหญ่ กรุงเทพฯ โดยมีคณะผู้บริหาร นำโดยนายเทพรัตน์ เทพพิทักษ์ กรรมการผู้จัดการใหญ่ เอ็กโก กรุ๊ป พร้อมทั้งรองกรรมการผู้จัดการใหญ่สายงานบัญชีและการเงิน และสายงานปฏิบัติการ ร่วมให้การต้อนรับ รวมทั้งให้ข้อมูลเกี่ยวกับภาพรวมบริษัท ผลการดำเนินงานในช่วงครึ่งปีที่ผ่านมา และทิศทางในการดำเนินธุรกิจ โดยกิจกรรม EGCO Company Visit ยังเปิดโอกาสให้นักลงทุนได้พูดคุยและซักถามข้อมูลกับคณะผู้บริหารของเอ็กโก กรุ๊ป โดยตรง เพื่อส่งเสริมการเปิดเผยข้อมูลอย่างโปร่งใส ทั่วถึง และเท่าเทียม ตามหลักการกำกับกิจการที่ดีของบริษัทจดทะเบียนในตลาดหลักทรัพย์ นอกจากนี้ ยังช่วยเสริมสร้างความเชื่อมั่นและความสัมพันธ์อันดีระหว่างนักลงทุนและเอ็กโก กรุ๊ป อีกด้วย

ตลอดระยะเวลาการดำเนินธุรกิจผลิตไฟฟ้าและพลังงานครบวงจรมากกว่า 31 ปี เอ็กโก กรุ๊ป ตระหนักถึงความสำคัญของการกำกับดูแลกิจการที่ดี ซึ่งเป็นหนึ่งในรากฐานการดำเนินธุรกิจอย่างยั่งยืน จึงให้ความสำคัญกับการเปิดเผยข้อมูลอย่างโปร่งใส ทั่วถึง และเท่าเทียม ผ่านฝ่ายนักลงทุนสัมพันธ์และในเว็บไซต์ของเอ็กโก กรุ๊ป (www.egco.com) รวมถึงการจัดและเข้าร่วมกิจกรรมอย่างหลากหลายและต่อเนื่อง เพื่อให้ข้อมูลแก่นักลงทุนและผู้ถือหุ้นอย่างสม่ำเสมอ เช่น โครงการผู้ถือหุ้นเยี่ยมชมโรงไฟฟ้า (EGCO Site Visit) กิจกรรมนักลงทุนเยี่ยมชมกิจการ (EGCO Company Visit) การเข้าร่วมกิจกรรมบริษัทจดทะเบียนพบผู้ลงทุน (Opportunity Day) ของตลาดหลักทรัพย์แห่งประเทศไทย เป็นต้น

เมื่อไม่นานนี้ ท็อป-จิรายุส ทรัพย์ศรีโสภา ผู้ก่อตั้งและประธานเจ้าหน้าที่บริหาร บจ.บิทคับ แคปปิตอล กรุ๊ป โฮลดิ้ง ได้กล่าวในงานสัมมนา ‘Revolution AI : เปลี่ยนโลกธุรกิจ’ จัดโดย กรุงเทพธุรกิจ ซึ่งเขาได้กล่าวถึงการที่เทคโนโลยี AI (Artificial Intelligence) จะเข้ามาเปลี่ยนโลกให้หมุนเร็วขึ้น และผู้คนก็จำเป็นต้องเตรียมปรับตัวตามให้ทัน

ท็อป กล่าวอีกว่า ในอีก 5 ปีข้างหน้า ความสามารถของมนุษย์ราว 44% จะใช้ไม่ได้อีกแล้วในโลกอนาคต และที่สำคัญได้พยากรณ์ไปในอีก 4 ปีข้างหน้าด้วยว่า ผู้ที่จะมานั่งเก้าอี้นายกรัฐมนตรีคนถัดไปของไทย ต้องเป็นผู้ที่มีพลังในการกุม AI ไว้ได้

“ในอีก 5 ปีข้างหน้า ความสามารถประมาณ 44% ของพวกเราทุกคน จะใช้การไม่ได้แล้ว ซึ่ง 44% นี้ เทียบได้เกือบครึ่งนึงของความสามารถที่เราทุกคนมีอยู่ ณ ขณะนี้ เพราะ AI กำลังจะเข้ามาแทนที่มนุษย์ด้วยโซลูชันและเทคโนโลยี ที่จะทำให้เกิดการเปลี่ยนแปลงทางกระบวนการทำงาน รวมถึงเปลี่ยนแปลงพฤติกรรมและลักษณะของคน”

“อีกทั้ง 1 ใน 3 ของประชากรโลก ในอีกระยะเวลาไม่ถึง 10 ปีข้างหน้า หรือภายในปี 2030 อาจจะต้องกลับไปเรียนหนังสือใหม่ เพื่อพัฒนาทักษะความรู้ ให้เท่าทันโลกที่เปลี่ยนแปลงอย่างต่อเนื่อง เพราะในอีก 5-10 ปีข้างหน้าโลกจำเป็นต้องมีสิ่งที่เรียกว่า ‘ทักษะในการแบ่งหมวดหมู่ประเภท’ (Skill Taxonomy)”

ท็อป มองว่า ในอนาคต โลกจะไม่มีสิ่งที่เป็น ‘ทักษะหรือความสามารถในแต่ละสายอาชีพ’ (Hard Skills) หรือ ‘ทักษะด้านเทคนิค’ (Technical Skills) จะเหลือเพียงแค่ ‘ทักษะทางสังคมที่ใช้เพื่อปฏิสัมพันธ์กับผู้คน’ (Soft Skill) เท่านั้น ดังนั้นมนุษย์ควรจะพัฒนาให้ ‘ทรัพยากรมนุษย์’ (Human Capital) มีทักษะในการสื่อสารที่ดีขึ้น เพิ่มทักษะภาวะผู้นำ หรือทักษะในการทำงานเป็นทีมที่ดีขึ้น ซึ่งทั้งหมดที่กล่าวมานี้นั้น ล้วนเป็น Soft Skill ทั้งสิ้น

เมื่อถามว่า ทักษะด้านเทคนิคยังจำเป็นอยู่หรือไม่? ท็อป กล่าวว่า ต้องกลับไปในยุคสมัยที่มีการแท่นพิมพ์ขึ้น ทำให้การผลิตหนังสือพิมพ์ หรือสื่อสิ่งพิมพ์ ทำได้ง่าย รวดเร็ว และประหยัดต้นทุนไปได้มาก ส่งผลทำให้คนมีโอกาสเข้าถึงการศึกษาและความรู้ต่างๆ ได้ง่ายขึ้น

ต่อมา เมื่อเข้าสู่ยุคของอินเทอร์เน็ต อินเทอร์เน็ตได้มีการทำให้ข้อมูลมีความเป็นประชาธิปไตย (Democratization of information) มากขึ้น รวมถึงการติดต่อสื่อสารที่ในยุคสมัยใหม่ สามารถเข้าถึงได้อย่างสะดวกสบาย และง่ายดายมากยิ่งขึ้น แถมยังฟรี ไม่เสียเงินมากเท่าสมัยก่อนอีกด้วย ขณะเดียวกัน ตอนนี้

หลังจากนั้น ก็มี ‘ระบบจัดการฐานข้อมูลชนิดพิเศษ’ อย่าง Blockchain ซึ่งองค์กรน้อยใหญ่ บริษัท อสังหาริมทรัพย์ โครงการสกุลเงินดิจิทัล (CBDC) คาร์บอนเครดิต ต่างก็หลั่งไหลเข้ามา ช่วยเปลี่ยนมูลค่าทุกอย่างให้กลายเป็นดิจิทัล

เมื่อถามถึงวาระสำคัญอย่าง AI ที่เริ่มโดดเด่นขึ้นมาในโลกยุคนี้และกำลังเข้ามามีบทบาทต่อเศรษฐกิจ สังคม และผู้คนมากขึ้น จะมอบประโยชน์อะไรให้กับโลก? ท็อป กล่าวว่า “AI จะเข้ามาเพิ่มความสามารถด้านเทคนิคในการทำให้ข้อมูลเป็นกลางมากยิ่งขึ้น เราจะคัดกรองข้อมูลได้เร็ว และมีประสิทธิภาพมากยิ่งขึ้น ทุกอย่างที่เป็นความสามารถเฉพาะทางเทคนิก AI สามารถที่จะทําได้แล้ว แปลว่าในอนาคต เราทุกคนจะต้องพัฒนาทักษะความสามารถ เพื่อให้สามารถเข้าถึง AI ได้อย่างมีประสิทธิภาพมากกว่า”

เมื่อถามถึง AI ต่อการศึกษาในอนาคต? ท็อป มองว่า "การศึกษาในอนาคตก็จะเปลี่ยนไปเช่นกัน เราสามารถพัฒนาการศึกษาให้ดีขึ้นได้ด้วย AI ลดปัญหาของการศึกษา โดยการใช้วิธี ‘2 Sigma Problem’ คือ การสอนเด็กแบบตัวต่อตัว เพื่อให้ได้ผลลัพธ์ที่ดีกว่าการสอนแบบกลุ่ม ซึ่งจะช่วยให้เราสามารถผลิตเด็กที่มีความรู้ความสามารถแบบพิเศษได้มากขึ้น เช่น การที่จะทำให้เกิดการสอนแบบตัวต่อตัวนั้น หากเป็นอาจารย์ที่เป็นมนุษย์จริงๆ อาจจะไม่สามารถทำได้ เนื่องจากคนไม่เพียงพอ แต่หากใช้ระบบ AI เข้ามาช่วย จะสามารถช่วยให้การศึกษาแบบตัวต่อตัวนี้เป็นจริงขึ้นมาได้

“แต่ในขณะเดียวกัน ก็ไม่ได้หมายความว่าอาจารย์ หรือครูผู้สอนจะตกงาน เพราะการที่มี AI เข้ามาช่วยนั้น จะทำให้อาจารย์ผู้สอนกลายเป็นอาจารย์ที่ดีขึ้นด้วยซ้ำไป เพราะนอกจากเด็กนักเรียนที่จะมีอาจารย์ผู้สอนแบบตัวต่อตัวที่คอยสร้างสมดุลของไอเดีย เป็นติวเตอร์ส่วนตัวแล้วนั้น อาจารย์ก็จะมี AI เป็น ‘ผู้ช่วยสอนส่วนตัว’ (Teacher Assistant) ที่จะคอยเตรียมเอกสารประกอบการเรียนการสอน หรือแม้แต่สอนเทคนิคต่างๆ ที่มีประโยชน์ให้แก่อาจารย์ ทำให้ประสิทธิภาพในการสอนของอาจารย์ดีมากขึ้นอีกด้วย”

เมื่อถามถึงความเป็นไปได้ที่ AI จะเข้ามาทำให้ระบบการศึกษากลายเป็นแพลตฟอร์มแบบเปิดที่เปิดกว้างต่อคนทุกวัยมากขึ้นใช่หรือไม่? ท็อป กล่าวว่า “เป็นไปได้มาก เพราะในอนาคต ลูกค้าของมหาวิทยาลัยต่างๆ ไม่ได้มีเพียงแค่เด็กมัธยมอีกต่อไปแล้ว แต่เป็นพวกเราทุกคน เพราะอย่างที่กล่าวไปข้างต้นว่า ในอีก 5-10 ปีข้างหน้า ทักษะปัจจุบันครึ่งนึงของพวกเราจะใช้การไม่ได้แล้ว พวกเราทุกคนจึงต้องพัฒนาทักษะความรู้ในเท่าทันโลกแล้ว ซึ่งตรงนี้ถือเป็นแพลตฟอร์มการศึกษาแห่งอนาคตที่เหมาะสมอย่างยิ่งในการช่วยส่งเสริม เพิ่มพูนทักษะความรู้ของมนุษย์แต่ละคน”

ไม่ใช่แค่การศึกษาที่จะเปลี่ยนไป เพราะแม้แต่โลกของอุตสาหกรรมการผลิต ก็จะเปลี่ยนไปด้วยเช่นกัน โดย ท็อป ชี้ว่า “ขีดความสามารถของเครื่องจักรในอนาคตนั้นเริ่มมีประสิทธิภาพมากขึ้นเรื่อยๆ ความสามารถในการผลิตสินค้า สามารถผลิตได้มากขึ้น ด้วยต้นทุนที่ถูกลงเรื่อยๆ ทุกปี อีกทั้งราคาสินค้ายังถูกลงอย่างต่อเนื่อง รวมถึงงานบริการในอนาคตอีกเช่นกันที่ AI จะเข้ามามีความสามารถทางเทคนิคโดยอัตโนมัติ แทนที่มนุษย์ทั้งหมด” ซึ่งนั่นก็เป็นเหตุผลที่ท็อปพยายามย้ำว่า ทำไม Soft Skill ถึงสำคัญมากในอนาคต

เมื่อถามถึง AI จะมีความเกี่ยวข้องอย่างไรกับการเลือกตั้งนายกรัฐมนตรีของไทยในอนาคต? ท็อป เผยว่า “ในอนาคตอีก 4 ปีข้างหน้า นายกรัฐมนตรีคนถัดไป อาจจะเป็นผู้ที่มี AI Power มากที่สุด เพราะเทคโนโลยี มีผลต่อการเลือกตั้งทุกยุคทุกสมัย ยุคแรกใครมีป้ายหาเสียงที่อยู่ตามท้องถนน สถานที่ดีๆ คนเห็นเยอะๆ ได้เป็นนายกฯ แต่ในยุคสมัยปัจจุบัน ใครที่เก่งเรื่องโซเชียลมีเดียมากๆ ก็มีโอกาสสูงที่จะได้เป็นนายกฯ เป็นต้น”

'สุกี้ตี๋น้อย' เตรียมเปิดร้าน 'ข้าวแกงตี๋น้อยปันสุข' ราคาเริ่มต้น 39 บาท เปิดให้บริการ 13 ก.ย.นี้

(12 ก.ย.66) เพจเฟซบุ๊ก 'สุกี้ตี๋น้อย' ได้โพสต์ข้อความ ระบุว่า...

สุกี้ตี๋น้อย ขอแนะนำ ‘ข้าวแกง ตี๋น้อยปันสุข’ โปรเจกต์เล็กๆ ที่ตั้งใจทำ โดยนำวัตถุดิบตัดแต่งจากสุกี้ตี๋น้อย มาปรุงเป็นกับข้าวอร่อยๆ #เนื้อเน้นๆ และไม่หวังกำไร แค่อยากปันสุขให้กับทุกๆ คนครับ 🙏🏻🤍

❤️เปิดบริการวันที่ 13 ก.ย. 66 นี้

#เปิดวันแรก #ทานฟรี! 😍 ตั้งแต่เวลา 09.00 น. จนกว่าสินค้าจะหมด

❤️วันที่ 14 ก.ย. 66 เป็นต้นไป เปิดบริการ 07.00 - 18.00 น.

เมนูให้เลือกกว่า 14 เมนู ราคาประหยัด เริ่มต้นเพียง 39 บาทเลือกได้ทุกเมนู🤩

ไม่ว่าจะเป็น ต้ม ผัด แกง ทอด ก็มีให้เลือก🥘

ราคาประหยัดปันสุข ❤️

ราดข้าว 1 เมนู 39.-

ราดข้าว 2 เมนู 45.-

ราดข้าว 3 เมนู 50.-

เมนูกับข้าวราคา 39 บาท (ไม่ราดข้าว)

เปิดให้บริการวันจันทร์ - เสาร์

เวลา 07.00 น. - 18.00 น. (หยุดทุกวันอาทิตย์)

สถานที่บริเวณด้านข้างสาขาเลียบทางด่วน 1

แผนที่ : https://goo.gl/maps/CBAvrUYv64ZQkkzbA

🚩อร่อยคุ้มค่าราคาประหยัด แบ่งสุขปันสุขที่ ข้าวแกงตี๋น้อยปันสุข

#ข้าวแกงปันสุข

#สุกี้ตี๋น้อย

#อาหาร

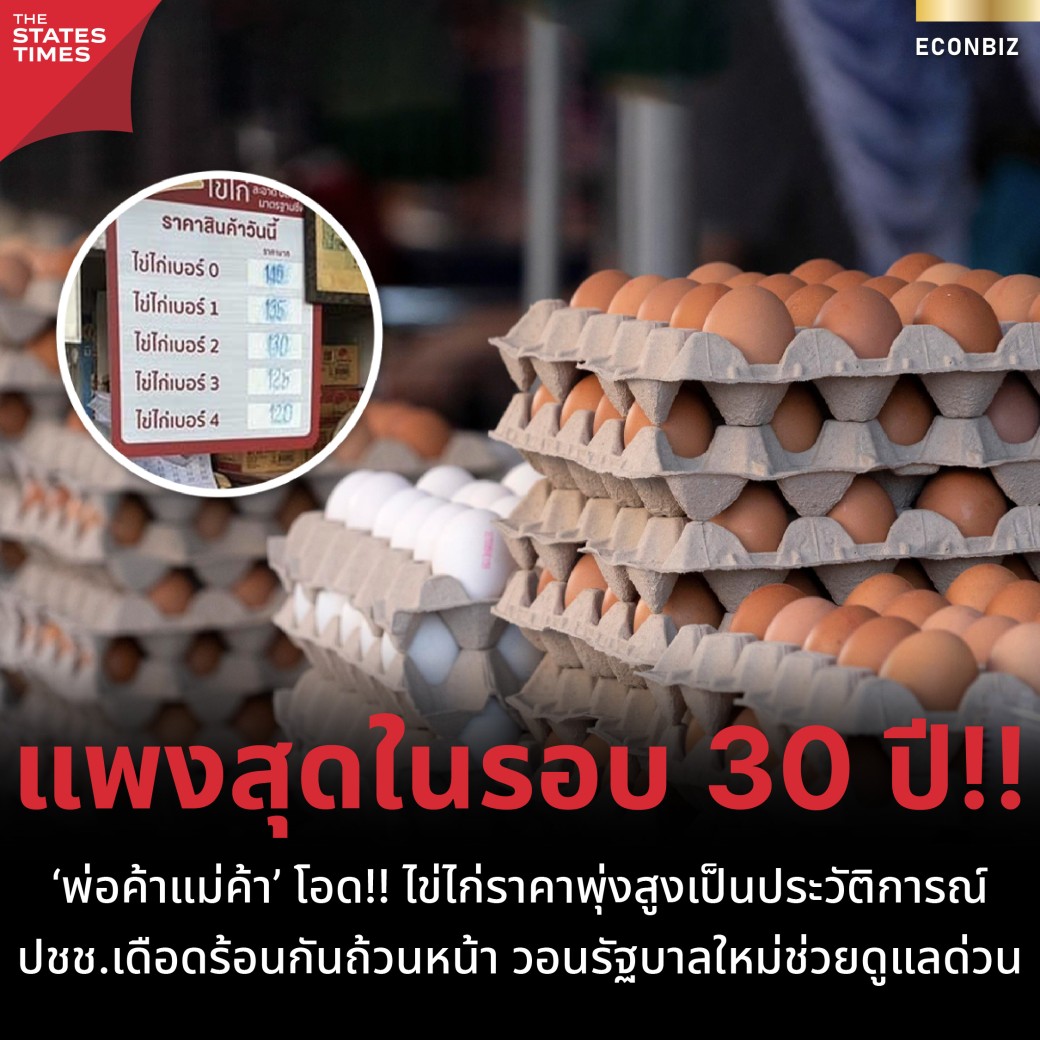

(12 ก.ย.66) ที่ร้านขายไข่ไก่ตลาดเช้าเทศบาลเมืองเลย ร้านศูนย์ไข่เมืองเลย พบว่า ราคาไข่ไก่ปรับขึ้นราคาต่อเนื่อง ส่งผลกระทบต่อกำลังซื้อของประชาชน พ่อค้าแม่ค้าขายข้าวแกง ร้านเบเกอรี่ ต่างได้รับความเดือดร้อน เนื่องจากราคาไข่ปรับราคาขึ้นอย่างต่อเนื่อง ล่าสุดราคาไข่เบอร์ 0 จำหน่ายยกแผง 145 บาท ครึ่งแผง 75 บาท ราคาขายปลีกพุ่งฟองละ 6 บาท ราคาแพงสุดในรอบ 30 ปี ราคาไข่ไม่เคยแพงถึงแผงละ 145 บาท

นายไพโรจน์ แดงพูลผล เจ้าของร้านศูนย์ไข่เมืองเลย เผยว่า ราคาในช่วงนี้ราคาไข่ไก่ทั้งไข่เป็ดราคาขึ้นสูงอย่างต่อเนื่อง และไม่มีท่าทีว่าจะลงอีก ซึ่งมีหลายปัจจัย อย่างในช่วงนี้ เป็นช่วงเปิดเทอม และสภาวะไข่ที่อยู่ในตลาดปริมาณไม่เพียงพอกับการบริโภค รวมทั้งวัตถุดิบต่างๆ ราคาก็สูงขึ้น เกษตรกรในช่วงพักที่ผ่านมา ทั้งอาหารสัตว์ อุปกรณ์การเลี้ยงชักธงเรียงแถวขึ้นราคา จนเกษตรกรของขึ้นปรับราคา และปศุสัตว์เองวางมาตรการเรื่องการปลดไก่ หรือการปลดอายุไขของไก่ซึ่งได้ปลดไวกว่าเดิม รวมทั้งเข้ามาควบคุมราคารวมกับการค้าภายใน

นางสุพัฒตรา แม่ค้าขายข้าวแกงและทำร้านเบเกอรี่ เผยว่า ต้องยอมรับว่าปีนี้ไข่ไก่ถือว่าแพงที่สุด เป็นประวัติการณ์เท่าที่เคยเป็นแม่ค้าขายข้าวแกง และเปิดร้านเบเกอรีมากว่า 30 ปี จากที่เคยซื้อไข่ไก่อย่างสบายกระเป๋า วันนี้กลายเป็นอาหารที่แสนแพงไปแล้วกับคนที่หาเช้ากินค่ำ อาหารประเภทไข่กลายเป็นอาหารที่แพงไปแล้ว อย่างดูราคาไข่วันนี้ เบอร์ 0 ราคา 145 บาท ครึ่งแผง 75 บาท ขายปลีกราคาใบละ 6 บาท เบอร์ 1 ราคา 135 บาท เบอร์ 2 ราคา 130 บาท และอย่างเราต้องค้าขายใช้ไข่จำนวนมากในแต่ละวัน ทั้งทำไข่พะโล้ ทำขนมปัง ทำเค้ก กระทบต่อต้นทุนอย่างมาก โดยทางร้านยังขายไข่ดาว ไข่ต้ม ไข่พะโล้ ใบละ 10 บาท แม้ราคาต้นทุนใบละ 6 บาท ขายพร้อมข้าวแกงจานละ 45 บาท ลูกค้าบางคนยังบ่นว่าแพงเลย ทุกวันนี้ข้าวของทุกอย่างขึ้นราคาหมด ไม่ว่าจะเป็นน้ำตาล และไข่ไก่ จึงอยากจะฝากถึงรัฐบาลใหม่ช่วยมาลงมาดูเรื่องในเรื่องนี้ด้วย ประชาชนเดือดร้อนกันถ้วนหน้ากันแล้ว

จับตา 5 เทรนด์ธุรกิจร้านอาหารยุคหลังโควิด ฝ่ามรสุม 'แข่งดุ-ต้นทุนพุ่ง-พฤติกรรมคนเปลี่ยน'

ไม่นานมานี้ Krungthai COMPASS ได้ประเมินว่า ตลาดร้านอาหารในประเทศไทยปี 66-67 จะเติบโตราว 7.8% (YoY) และ 5.8% (YoY) โดยมีมูลค่าอยู่ที่ 6.2 และ 6.5 แสนล้านบาท ได้แรงหนุนจากการบริโภคภายในประเทศที่จะทยอยฟื้นตัวดีขึ้น จากการที่ผู้คนเริ่มกลับมาใช้บริการร้านอาหารเป็นปกติมากขึ้น รวมถึงจำนวนนักท่องเที่ยวต่างชาติในปี 66-67 ที่คาดว่าจะฟื้นตัวต่อเนื่องเป็น 29.0 และ 35.5 ล้านคน ตามลำดับ

ทั้งนี้ Krungthai COMPASS ยังได้ประเมิน 5 เทรนด์ของธุรกิจร้านอาหารในยุคหลังโควิดที่น่าจับตาไว้ด้วย ดังนี้...

1. Dining Experience ร้านอาหารที่สามารถมอบประสบการณ์แปลกใหม่ น่าจดจำ แต่เข้าถึงง่ายนั้นมีแนวโน้มฟื้นตัวจากช่วงโควิด-19 ได้เร็วกว่า โดยเฉพาะกลุ่มร้านอาหารที่ได้รับ Michelin Guide ที่ถูกค้นหามากขึ้นอย่างเห็นได้ชัด

2. Health & Wellness Cuisine เมื่อผู้คนต่างดูแลสุขภาพกันมากขึ้น อาหารที่ดีต้องส่งเสริมสุขภาพ โดย ผลสำรวจผู้บริโภคอเมริกันกว่า 1,000 คน ได้ให้นิยามของ ‘Healthy Food’ ว่าจะต้องเป็นอาหารที่ ‘สดใหม่-มาจากธรรมชาติ-น้ำตาลน้อย-ใช้แหล่งโปรตีนคุณภาพดี’

3. Elderly Food ร้านอาหารเพื่อดูแลสุขภาพของผู้สูงอายุมีโอกาสกลายเป็น Segment ดาวรุ่งในระยะถัดไป จากการเข้าสู่สังคมผู้สูงอายุของไทย

4. Robotics in Restaurant ปัญหาการขาดแคลนแรงงาน และต้นทุนแรงงานที่สูงขึ้นต่อเนื่อง คือ 2 แรงผลักดันสำคัญให้ระบบอัตโนมัติและหุ่นยนต์เข้ามามีบทบาทมากยิ่งขึ้นในธุรกิจร้านอาหาร

5. Sustainable Food 70% ของผู้บริโภค Gen ใหม่ตระหนักถึงความสำคัญของความยั่งยืนทางอาหารมากขึ้น โดยเฉพาะปัญหาจากขยะอาหารเหลือทิ้ง (Food Waste) ทำให้เทรนด์พฤติกรรมการบริโภคอาหารแบบรักษ์โลกมีแนวโน้มที่จะเติบโตอย่างต่อเนื่อง

(12 ก.ย.66) นายสราวุธ ทรงศิวิไล อธิบดีกรมทางหลวง เปิดเผยถึงความคืบหน้าการดำเนินการพัฒนาโครงสร้างพื้นฐานด้านคมนาคมขนส่ง และโครงข่ายทางหลวงในพื้นที่ภาคใต้ พร้อมเร่งดำเนินโครงการก่อสร้างทางหลวงหมายเลข 4169 สายทางรอบเกาะสมุยให้แล้วเสร็จตลอดสายระยะทาง 50 กิโลเมตร เพื่อรองรับการขยายตัวของเศรษฐกิจ ยกระดับคุณภาพชีวิตประชาชน และส่งเสริมการท่องเที่ยว อำนวยความสะดวกนักท่องเที่ยวให้สามารถเดินทางได้อย่างสะดวก รวดเร็ว ปลอดภัย ตามนโยบายของรัฐบาล

กรมทางหลวง โดยสำนักก่อสร้างทางที่ 1 เร่งดำเนินโครงการก่อสร้างทางหลวงหมายเลข 4169 สายทางรอบเกาะสมุย ซึ่งมีระยะทางทั้งหมด 50 กิโลเมตร โดยที่ผ่านมากรมทางหลวงได้ขยายเส้นทางแล้วเสร็จรวมระยะทาง 34.53 กิโลเมตร และเปิดให้บริการแก่ประชาชนไปแล้ว ยังคงเหลือ ตอน บ.หัวถนน - บ.เฉวง ซึ่งเป็นช่วงสุดท้าย โดยตอนนี้มีจุดเริ่มต้นที่ กม.14+000 ท้องที่บ้านหัวถนน ตำบลหน้าเมือง อำเภอเกาะสมุย จังหวัดสุราษฎร์ธานี และจุดสิ้นสุดที่ กม.29+531 ท้องที่บ้านเฉวง ตำบลบ่อผุด อำเภอเกาะสมุย จังหวัดสุราษฎร์ธานี ระยะทางยาวประมาณ 15.531 กิโลเมตร ลักษณ

โครงการเดิมเป็นทางหลวงขนาด 2 ช่องจราจร กรมทางหลวงเล็งเห็นถึงความสำคัญและศักยภาพของสายทาง จึงบูรณะก่อสร้างเป็นมาตรฐานทางชั้น 1 ขนาด 2 ช่องจราจร และบางช่วงเป็นขนาด 4 ช่องจราจร ไป - กลับ ผิวทางแอสฟัลต์คอนกรีต กว้างช่องจราจรละ 3.50 เมตร มีทางเท้ากว้างข้างละ 2.50 เมตร สำหรับรูปแบบการก่อสร้างแบ่งตามลักษณะภูมิประเทศและความกว้างของเขตทางหลวงโดยคำนึงถึงการใช้ประโยชน์ของพื้นที่ให้เหมาะสมกับเขตทางหลวง เนื่องจากสภาพพื้นที่โดยทั่วไปเป็นภูมิประเทศสลับเนินเขา ย่านชุมชนที่อยู่อาศัยหนาแน่น พร้อมกับให้มีระบบระบายน้ำที่มีประสิทธิภาพ เพื่อช่วยแก้ปัญหาน้ำท่วมขัง รวมงานติดตั้งไฟฟ้าแสงสว่างและไฟสัญญาณจราจรบนทางหลวง งบประมาณรวม 700 ล้านบาท ปัจจุบันการก่อสร้างคืบหน้าประมาณร้อยละ 89.35 คาดว่าการก่อสร้างจะแล้วเสร็จประมาณเดือนมีนาคม 2567 ซึ่งกระทรวงคมนาคมได้เร่งผลักดันการดำเนินงานของโครงการ เพื่อเติมเต็มโครงข่ายทางหลวงให้สมบูรณ์ตลอดสายทาง

หลายคนเข้าใจว่า การทำธุรกิจยุคนี้ ต้องเริ่มจากการตามเทรนด์ให้ทัน แต่รู้หรือไม่ว่า สำหรับ POP MART แบรนด์ร้าน Art Toys ชื่อดังที่มีรายได้กว่า 22,000 ล้านบาท สร้างการเติบโตให้ธุรกิจ ด้วยการสร้างเทรนด์นิยม หรือที่เรียกว่า POP Culture ขึ้นมาเอง

สำหรับ POP Culture ซึ่งย่อมาจาก Popular Culture หมายถึง วัฒนธรรม ที่เป็นที่นิยมของผู้คนในขณะนั้นในด้านต่าง ๆ เช่น อาหาร, แฟชัน, กีฬา, วรรณกรรม รวมทั้ง Art Toys โดยในส่วนของ Art Toys ถ้าอธิบายง่าย ๆ ก็คือ ฟิกเกอร์ตัวการ์ตูนต่าง ๆ ที่เป็นของเล่นและของสะสม ซึ่งต่างจากของเล่นทั่วไป ตรงที่มักจะออกมาเป็นซีรีส์ หรือคอลเลกชัน ท้าทายนักสะสมที่ต้องรวบรวมให้ครบ

ทั้งนี้ จุดกำเนิดกว่าจะเป็น Art Toys แต่ละตัว ล้วนมาจากความสร้างสรรค์ และแรงบันดาลใจของ Designer ที่มีเอกลักษณ์เฉพาะตัว ประกอบกับ Art Toys มักจะมาพร้อมกับ Blind Boxes การซื้อของเล่นเพื่อลุ้นการเปิดสินค้าว่าจะได้อะไร ทำให้ยิ่งลุ้น และตื่นเต้นเสียทุกครั้ง ว่าในมือของเราจะเป็น Art Toys ตัวใด

ทั้งหมดนี้ คือเสน่ห์ของ Art Toys ที่กลายมาเป็น POP Culture ในปัจจุบัน ซึ่งผู้ที่เป็นธุรกิจ Leader ของวงการนี้ ก็คือ POP MART แบรนด์ร้าน Art Toys ชื่อดัง ที่สร้างรายได้กว่า 22,000 ล้านบาท

สิ่งที่น่าสนใจสำหรับ POP MART นั้น คือ การวางตนเองว่าเป็น Art Gallery เพราะได้ทำงานร่วมกับ Designer รังสรรค์ผลงานคุณภาพ โดยผลงานแต่ละชิ้นต้องมาจากแรงบันดาลใจ ผ่านการตีความออกมาอย่างดีที่สุด ซึ่งต้องใช้เวลาและความละเมียดละไม ไม่ต่างจากงานศิลปะ ทำให้ POP MART Store เสมือนเป็นห้องจัดแสดงผลงาน Art Gallery

***แล้วกระบวนการสร้างงานศิลปะแต่ละชิ้น ที่เรียกว่า Art Toys ของ POP MART เป็นอย่างไร?

>> ค้นหา Designer Toys Phenomenon

เริ่มต้นจาก POP MART เฟ้นหา Artist และ Designer ที่มีเอกลักษณ์โดดเด่น ผ่านงาน Largest Art Toys Show in ASIA หลายครั้งจาก เซี่ยงไฮ้ ปักกิ่ง หรือสิงคโปร์ เร็วๆ นี้ และยังเคยบรรยายในมหาวิทยาลัยศิลปะชั้นนำต่าง ๆ รวมทั้งงานแข่งขันการออกแบบกับแบรนด์ชั้นนำ

จากจุดนี้ทำให้ POP MART ดึงดูดแบรนด์ระดับโลก และ Designer หน้าใหม่ได้มากมาย ไม่ว่าจะเป็น Kenny Wong ผู้สร้างสรรค์ Molly, มอลลี่ นิสา ศรีคำดี ผู้สร้างสรรค์ CryBaby และ SKULLPANDA ผู้สร้างสรรค์ SKULLPANDA

>> Collaborate กับแบรนด์ดังต่าง ๆ

เมื่อผลงานของ POP MART เป็นสิ่งที่สนุก ไม่มีขีดจำกัด และสร้างความตื่นเต้นให้กับตลาดได้ แบรนด์ต่าง ๆ จึงอยากมาร่วมงานด้วย ไม่ว่าจะเป็น DC, Disney, Warner, Harry Potter ฯลฯ

>> สร้าง Iconic Crossovers

เสน่ห์ของสะสมจะยิ่งเพิ่มมากขึ้น เมื่อเรารู้ว่าคอลเลกชันนั้นเป็น Limited มีจำนวนจำกัด ยิ่งไปกว่านั้น คือ Surprise ที่เกิดขึ้นได้แบบไร้ขีดจำกัด เช่น Molly x Snoopy, Labubu x Spongebob ฯลฯ

นอกจากนี้ POP MART ยังมีโอกาสร่วมงานกับสตูดิโอ และแบรนด์ระดับโลก ไม่ว่าจะเป็น Inner Flow, Silent Trick, Gone ฯลฯ เพื่อออกแบบสิ่งใหม่ ๆ ให้ผู้คนได้สนุก และตื่นเต้นไปกับผลงานทุกคอลเลกชัน สะท้อนความเป็น Leader ในวงการนี้ไปแบบเต็ม ๆ

การตีแตกในธุรกิจ Art Toys ของ POP MART ยังไม่จบแต่เพียงเท่านั้น หลังจากสร้างคอลเลกชัน Art Toys ต่าง ๆ ที่น่าสนใจแล้ว POP MART ยังเข้าใจความต้องการของลูกค้า โดยพัฒนา Art Toys ให้มี 3 ขนาดแตกต่างกัน คือ ไซซ์ปกติ, ไซซ์ Big, ไซซ์ MEGA และหากสังเกตให้ดี Art Toys ไซซ์ MEGA ตอนนี้ ก็เชื่อว่าน่าจะเข้าไปอยู่ในบ้านของใครหลายคน เรียบร้อยแล้ว

***สำหรับคนไทย Art Toys ไซซ์ MEGA ถือว่ามาแรง และสุดฮิตจริง ๆ แม้จะเป็นไซซ์ที่มีราคาสูง แต่ก็มีกลุ่มลูกค้าสะสมเฉพาะกลุ่ม โดยเฉพาะรุ่น MEGA SPACE MOLLY ที่ตอนนี้กลายเป็น Phenomenon ในไทย ช่วยขยายฐานลูกค้าได้มากทีเดียว

และในอนาคต เราอาจจะได้พบ POP MART ในรูปแบบที่ไปไกลกว่า Art Toys เพราะบนพื้นฐานของความสนุก ซึ่งเป็นพื้นฐานของ Art Toys อยู่แล้วสามารถขยายธุรกิจ POP MART เข้าสู่วงการความบันเทิง หรือ Entertainment ได้ไม่ยาก ไม่ว่าจะเป็น Animation, Game หรือแม้แต่ Theme Park

พูดง่าย ๆ ว่าโอกาสทางธุรกิจของ POP MART ที่วันนี้สร้างรายได้ 22,000 ล้านบาทจาก Art Toys ยังมีโอกาสที่รออยู่อีกมหาศาล จากอุตสาหกรรม Entertainment ในอนาคต

สิ่งที่หลายคนอาจจะยังไม่รู้คือ POP MART กำลังจะเปิดตัว Flagship Store ในประเทศไทยครั้งแรกที่ Central World ชั้น 1 ในวันที่ 20 กันยายนนี้

จัดเต็มความตื่นเต้น เช่น...

- Blind Box Collection สุด Rare ที่ทุกคนกำลังตามหา

- พิเศษสุดคือ SKULLPANDA Hoar Frost Thailand Limited Edition วางขายที่ Flagship Store Central World ประเทศไทยเพียง 140 ชิ้น เท่านั้น

จากนี้ไป POP MART Thailand จะเขย่าวงการ Art Toys ประเทศไทยแค่ไหน ก็น่าติดตามไม่น้อย..