ดีขึ้นทุกด้าน!! ‘IMD’ เผย อันดับขีดสามารถในการแข่งขันไทย ปี 66 ดีขึ้น ไต่จากอันดับที่ 64 มาอยู่ที่ 30 ของโลก ที่ 3 ของอาเซียน

ภาพรวมผลการจัดอันดับระดับโลก ในปี 2566 IMD World Competitiveness Center ประเทศสวิตเซอร์แลนด์ ได้ทำการจัดอันดับความสามารถในการแข่งขันของ 64 เขตเศรษฐกิจทั่วโลก (ประเทศรัสเซียและยูเครน ไม่ได้ร่วมการจัดอันดับในปี 2566 นี้ อย่างไรก็ตาม ประเทศคูเวต ได้เข้าร่วมการจัดอันดับในปีนี้เป็นปีแรก) โดยใช้ข้อมูลจากการสำรวจความเห็นของผู้บริหาร ณ ไตรมาสแรก ปี 2566 และข้อมูลเชิงประจักษ์ (Hard data) ปี 2565 ซึ่งยังคงจัดอันดับโดยประเมินเขตเศรษฐกิจต่างๆ ใน 4 ด้าน ได้แก่

1) สมรรถนะทางเศรษฐกิจ (Economic Performance)

2) ประสิทธิภาพของภาครัฐ (Government Efficiency)

3) ประสิทธิภาพของภาคธุรกิจ (Business Efficiency)

4) โครงสร้างพื้นฐาน (Infrastructure)

ภาพรวมของผลการจัดอันดับในปี 2566 นี้ พบความแตกต่างของการพัฒนาขีดความสามารถในการแข่งขันระหว่างเขตเศรษฐกิจที่ใช้นโยบายการค้าเสรี (Open-trade economies) และเขตเศรษฐกิจที่ใช้นโยบายปกป้องทางการค้า (Protectionist economies) อย่างมีนัยสำคัญ โดยเฉพาะใน 3 ประเด็นหลัก ได้แก่ ด้านการเมือง (Politics) ด้านเศรษฐกิจ (Economics) และด้านสังคม (Social) ซึ่งผู้บริหารองค์กรที่จะสามารถนำพาธุรกิจให้ก้าวข้ามผ่านความท้าทายของโลกปัจจุบันได้ จำเป็นที่จะต้องเข้าใจความสัมพันธ์ที่ซับซ้อนระหว่างเงินเฟ้อ (Inflation) ความเสี่ยงจากความขัดแย้งทางภูมิรัฐศาสตร์ (Geopolitical risks) และโลกที่มีความแบ่งแยกแตกต่างกัน (Fragmented world) มากขึ้น นอกจากนี้ ผลการศึกษาของปี 2566 ยังแสดงให้เห็นว่าเขตเศรษฐกิจอย่างไทย อินโดนีเซีย และมาเลเซีย เริ่มเห็นพัฒนาการที่ดีขึ้นของขีดความสามารถในการแข่งขันของประเทศในปีนี้ จากการกลับมาเปิดประเทศ หลังดำเนินนโยบายปิดประเทศเพื่อควบคุมการระบาดของโรคโควิด 19 มาอย่างยาวนาน

ผลการจัดอันดับขีดความสามารถในการแข่งขัน ประจำปี 2566 เดนมาร์กยังคงได้รับการจัดอันดับเป็นเขตเศรษฐกิจที่มีขีดความสามารถในการแข่งขันสูงที่สุด จาก 64 เขตเศรษฐกิจทั่วโลก ต่อเนื่องเป็นปีที่ 2 ติดต่อกันจากความแข็งแกร่งในปัจจัยประสิทธิภาพของภาคธุรกิจ (Business Efficiency) และโครงสร้างพื้นฐาน (Infrastructure) รวมถึงการปรับอันดับดีขึ้นเล็กน้อยของปัจจัยประสิทธิภาพของภาครัฐ (Government Efficiency) ไอร์แลนด์ อันดับ 2 ในปีนี้ ขยับขึ้นมา 5 อันดับจากปีที่แล้ว จากความสำเร็จในการพัฒนาศักยภาพด้านสมรรถนะทางเศรษฐกิจ (Economic Performance) ที่สามารถสร้างเศรษฐกิจที่มีความสามารถในการปรับตัว (Resilient economies) สูง อันดับ 3 สวิตเซอร์แลนด์ จากจุดแข็งด้านประสิทธิภาพของภาครัฐ (Government Efficiency) และโครงสร้างพื้นฐาน (Infrastructure) รวมถึงสมรรถนะทางเศรษฐกิจ (Economic Performance) ที่ปรับอันดับดีขึ้นค่อนข้างมากมาอยู่ที่อันดับ 18 จากอันดับ 30 ในปีก่อน

.

นอกจากนั้น เป็นที่น่าสนใจว่า เขตเศรษฐกิจที่ได้รับการจัดอยู่ในกลุ่มที่มีอันดับสูงสุด 10 อันดับแรกในปี 2566 ส่วนใหญ่ยังคงเป็นเขตเศรษฐกิจขนาดเล็ก (Smaller Economies) ที่มีกรอบการบริหารภาครัฐ (Institutional frameworks) ที่ดี รวมถึงมีระบบการศึกษาที่แข็งแกร่ง (Strong education systems) และมีความสามารถในการเข้าถึงตลาด (Access to markets) และพันธมิตรทางการค้า (Trading partners) ได้ดี เช่น เดนมาร์ก สวิตเซอร์แลนด์ และสิงคโปร์ ทั้งนี้ เขตเศรษฐกิจอื่นๆ ที่ได้รับการจัดอันดับในอันดับ 4-10 ตามลำดับ ในปี 2566 ได้แก่ อันดับ 4 สิงคโปร์ ซึ่งหล่นจากอันดับ 3 ในปีที่แล้ว อันดับ 5 เนเธอร์แลนด์ ดีขึ้น 1 อันดับจากปี 2566 อันดับ 6 ไต้หวัน ขยับขึ้น 1 อันดับจากปี 2566 อันดับ 7 ฮ่องกง ปรับอันดับลง 2 อันดับจากปีก่อน อันดับ 8 สวีเดน ร่วงลง 4 อันดับจากปีที่แล้ว อันดับ 9 สหรัฐอเมริกา ดีขึ้น 1 อันดับจากปี 2566 และอันดับ 10 สหรัฐอาหรับเอมิเรตส์

.

ยิ่งไปกว่านั้น ผลการศึกษายังพบว่า ประเทศที่มีแหล่งผลิตพลังงานที่มั่นคง (Stable indigenous energy production) ห่วงโซ่อุปทานที่แข็งแกร่ง (Robust supply chains) และดุลการค้าที่ดี (Favorable trade balances) เป็นของตนเอง เช่น จีน ซาอุดีอาระเบีย สวิตเซอร์แลนด์ และไต้หวัน จะสามารถรักษาหรือพัฒนาขีดความสามารถในการแข่งขันของประเทศไว้ได้ จากผลกระทบด้านความผันผวนของเศรษฐกิจโลกที่เกิดขึ้นในปัจจุบัน

.

ผลการจัดอันดับของไทย

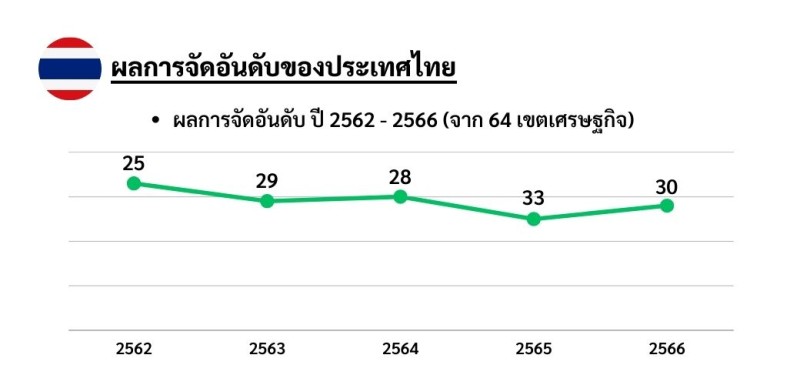

ปี 2566 ในภาพรวม ไทยมีอันดับความสามารถในการแข่งขันอยู่ที่อันดับ 30 จาก 64 เขตเศรษฐกิจทั่วโลก ปรับดีขึ้น 3 อันดับจากอันดับที่ 33 ในปีที่แล้ว โดยมีผลคะแนนสุทธิดีขึ้นจาก 68.67 มาอยู่ที่ 74.54 ในปีนี้

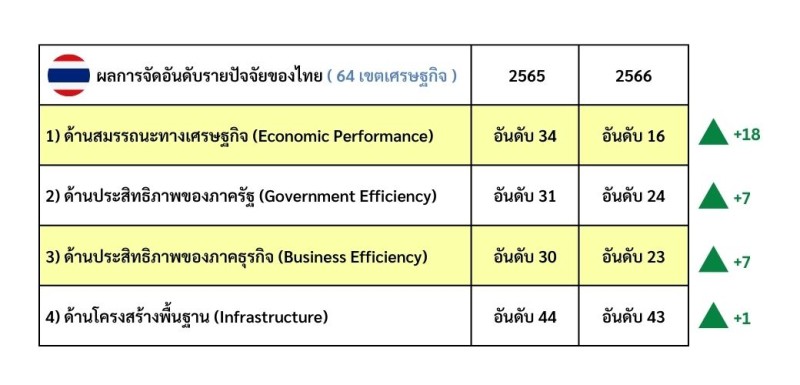

เมื่อพิจารณาปัจจัย 4 ด้านที่ใช้ในการจัดอันดับ ไทยมีขีดความสามารถในการแข่งขันดีขึ้นจากปีที่แล้วในทุกด้าน ไม่ว่าจะเป็น สมรรถนะทางเศรษฐกิจ (Economic Performance) ประสิทธิภาพของภาครัฐ (Government Efficiency) ประสิทธิภาพของภาคธุรกิจ (Business Efficiency) และโครงสร้างพื้นฐาน (Infrastructure) โดยด้านสมรรถนะทางเศรษฐกิจ (Economic Performance) มีอันดับดีขึ้นมากที่สุดถึง 18 อันดับ ตามมาด้วย ด้านประสิทธิภาพของภาครัฐ (Government Efficiency) และด้านประสิทธิภาพของภาคธุรกิจ (Business Efficiency) ที่ต่างขยับอันดับดีขึ้น 7 อันดับ และด้านโครงสร้างพื้นฐาน (Infrastructure) ขยับดีขึ้น 1 อันดับ โดยมีประเด็นสำคัญในแต่ละด้าน ดังนี้

- ด้านสมรรถนะทางเศรษฐกิจ (Economic Performance): ภาพรวมอันดับดีขึ้นจากปี 2565 ถึง 18 อันดับ มาอยู่ที่อันดับ 16 ในปี 2566 สาเหตุหลักจากปัจจัยย่อยการลงทุนระหว่างประเทศ (International Investment) ที่ไทยอันดับดีขึ้นจากปีก่อนถึง 11 อันดับ จากอันดับ 33 ในปี 2565 มาอยู่ที่อันดับ 22 ในปีนี้ จากการที่ในปี 2565 นักลงทุนต่างชาติ มีการลงทุนในไทยรวม มูลค่ากว่า 128,774 ล้านบาท เพิ่มขึ้นจากปี 2564 ถึง 46,000 ล้านบาท หรือร้อยละ 56 โดยมีการลงทุนจากประเทศญี่ปุ่นสูงสุดถึง 39,515 ล้านบาท ตามด้วยสิงคโปร์ และสหรัฐอเมริกา และการค้าระหว่างประเทศ (International Trade) ที่ไทยอันดับดีขึ้นถึง 8 อันดับ จากปีก่อนมาอยู่ที่อันดับ 29 เนื่องจากตัวชี้วัด 1.2.12 Exports of commercial services ($bn) และ 1.2.13 Exports of commercial services (%) ซึ่งเกี่ยวเนื่องกับมูลค่าการส่งออกบริการเชิงพาณิชย์ ที่เป็นการขนส่ง เดินทาง รวมถึงบริการและรายได้ที่เกี่ยวข้องอื่น ๆ มีการเปลี่ยนแปลงดีขึ้น จากการที่ไทยกลับมาเปิดประเทศ หลังวิกฤตโควิด 19 ต้อนรับนักท่องเที่ยวต่างชาติ ส่งผลให้ภาคธุรกิจท่องเที่ยวฟื้นตัว

- ด้านประสิทธิภาพของภาครัฐ (Government Efficiency): ภาพรวมอันดับดีขึ้นจากปี 2565 ถึง 7 อันดับ มาอยู่ที่อันดับ 24 ในปี 2566 สาเหตุหลักจากปัจจัยย่อยกรอบการบริหารภาครัฐ (Institutional Framework) และกฎหมายธุรกิจ (Business Legislation) ที่ทั้ง 2 ปัจจัยย่อยนี้ ไทยอันดับดีขึ้นจากปีก่อนถึง 7 อันดับ จากอันดับ 41 และ 38 ในปี 2565 มาอยู่ที่อันดับ 34 และ 31 ตามลำดับในปีนี้ โดยในปีนี้ ตัวชี้วัดที่เป็นจุดแข็งภายใต้ปัจจัยย่อยกรอบการบริหารภาครัฐ (Institutional Framework) ได้แก่ ตัวชี้วัด 2.3.02 Cost of capital อันดับ 11 และตัวชี้วัด 2.3.05 Central bank policy อันดับ 11 และภายใต้ปัจจัยย่อยกฎหมายธุรกิจ (Business Legislation) ได้แก่ ตัวชี้วัด 2.4.16 Labor regulations อันดับ 6 ตัวชี้วัด 2.4.17 Unemployment legislation อันดับ 12 และตัวชี้วัด 2.4.06 Investment incentives อันดับ 14

- ด้านประสิทธิภาพของภาคธุรกิจ (Business Efficiency): ภาพรวมอันดับดีขึ้นจากปี 2565 ถึง 7 อันดับ มาอยู่ที่อันดับ 23 ในปี 2566 สาเหตุหลักจากปัจจัยย่อยผลิตภาพและประสิทธิภาพ

(Productivity & Efficiency) ที่ไทยอันดับดีขึ้นจากปีก่อนถึง 9 อันดับ จากอันดับ 47 ในปี

2565 มาอยู่ที่อันดับ 38 ตามลำดับในปีนี้ โดยตัวชี้วัดที่เป็นจุดแข็งภายใต้ปัจจัยย่อยผลิตภาพและประสิทธิภาพ (Productivity & Efficiency) ได้แก่ ตัวชี้วัด 3.1.08 Large corporations อันดับ 11

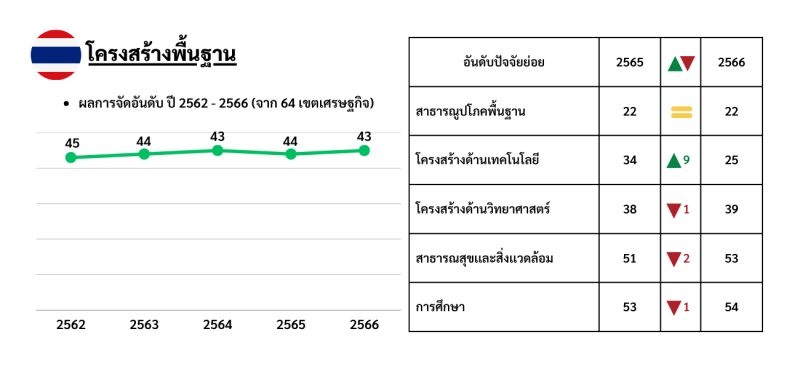

- ด้านโครงสร้างพื้นฐาน (Infrastructure): ภาพรวมอันดับดีขึ้น 1 อันดับ จากปี 2565 มาอยู่ที่อันดับ 43 ในปี 2566 สาเหตุหลักจากปัจจัยย่อยโครงสร้างด้านเทคโนโลยี (Technological

Infrastructure) ที่ไทยอันดับดีขึ้นจากปีก่อนถึง 9 อันดับ จากอันดับ 34 ในปี 2565 มาอยู่ที่

อันดับ 25 ตามลำดับในปีนี้ โดยตัวชี้วัดที่เป็นจุดแข็งภายใต้ปัจจัยย่อยโครงสร้างด้านเทคโนโลยี

(Technological Infrastructure) ได้แก่ ตัวชี้วัด 4.2.08 Internet bandwidth speed และตัว

ขี้วัด Investment in Telecommunications ที่ต่างอยู่ในอันดับ 5 ตัวชี้วัด 4.2.15 High-tech

exports (%) อันดับ 11 ตัวชี้วัด 4.2.03 Mobile telephone costs อันดับ 15 ตัวชี้วัด 4.2.04

Communications technology อันดับ 15 และตัวชี้วัด 4.2.11 Public-private partnerships

อันดับ 18

มีรายละเอียดของผลการจัดอันดับในแต่ละปัจจัย ดังนี้

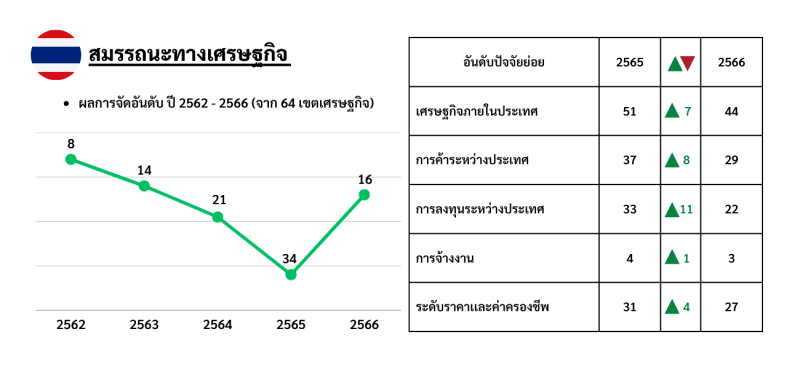

สมรรถนะทางเศรษฐกิจ (Economic Performance)

ในปี 2566 ปัจจัยด้านสมรรถนะทางเศรษฐกิจของไทย มีพัฒนาการของการยกระดับขีดความสามารถในการแข่งขันของไทยอย่างมากจากปีก่อนถึง 18 อันดับ มาอยู่ที่อันดับ 16 จากอันดับที่ดีขึ้นของทุกปัจจัยย่อย ไม่ว่าจะเป็นเศรษฐกิจภายในประเทศ (Domestic Economy) ที่อันดับดีขึ้น 7 อันดับจากปีก่อน มาอยู่ที่อันดับ 44 ในปีนี้ การค้าระหว่างประเทศ (International Trade) ที่อันดับดีขึ้น 8 อันดับจากปีก่อนมาอยู่ที่อันดับ 29 การลงทุนระหว่างประเทศ (International Investment) ที่อันดับดีขึ้นจากปีก่อนถึง 11 อันดับ มาอยู่ที่อันดับ 22 การจ้างงาน (Employment) ที่อันดับดีขึ้น 1 อันดับจากปีก่อน มาอยู่ที่อันดับ 3 และระดับราคาและค่าครองชีพ (Prices) ที่อันดับดีขึ้นจากปีก่อน 4 อันดับมาอยู่ที่อันดับ 27

ทั้งนี้ สำหรับปัจจัยนี้ ตัวชี้วัดที่เป็นจุดแข็ง (Strengths) ของไทย ส่วนใหญ่จะเป็นตัวชี้วัดเกี่ยวกับการจ้างงาน ได้แก่ Unemployment rate อันดับ 3 Employment (%) อันดับ 5 และ Long-term unemployment อันดับ 6 ในขณะที่ ตัวชี้วัดที่เป็นจุดอ่อน (Weaknesses) ของไทย ได้แก่ Food costs อันดับ 55 GDP per capita อันดับ 55 และ GDP per capita อันดับ 52

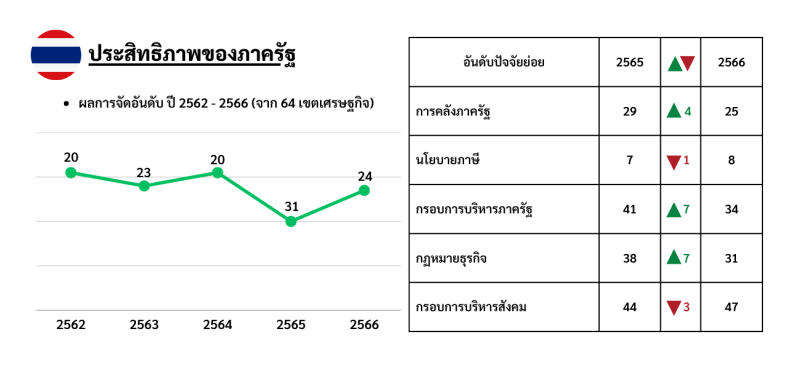

ประสิทธิภาพของภาครัฐ (Government Efficiency)

ปัจจัยด้านประสิทธิภาพของภาครัฐ มีอันดับดีขึ้น 7 อันดับจากปี 2565 มาอยู่ที่อันดับ 24 โดย 3 ปัจจัยย่อยที่มีอันดับดีขึ้น ได้แก่ กฎหมายธุรกิจ (Business Legislation) และกรอบการบริหารภาครัฐ (Institutional Framework) ที่ต่างมีอันดับดีขึ้น 7 อันดับจากปีก่อน มาอยู่ที่อันดับ 31 และ 34 ในปีนี้ และการคลังภาครัฐ (Public Finance) ที่อันดับดีขึ้น 4 อันดับจากปีที่แล้ว มาอยู่ที่อันดับ 25 ในขณะที่ 2 ปัจจัยย่อยที่มีอันดับลดลง ได้แก่ กรอบการบริหารสังคม (Societal Framework) ที่อันดับลดลง 3 อันดับจากปี 2565 มาอยู่ที่อันดับ 47 นโยบายภาษี (Tax Policy) ที่อันดับลดลง 1 อันดับจากปีก่อน มาอยู่ที่อันดับ 8

ทั้งนี้ สำหรับปัจจัยนี้ ตัวชี้วัดที่เป็นจุดแข็ง (Strengths) ของไทย ได้แก่ Labor regulations อันดับ 6 และ Employer social security tax rate อันดับ 9 ส่วนตัวชี้วัดที่เป็นจุดอ่อน (Weaknesses) ของไทย ได้แก่ Redundancy costs อันดับ 62 และ Exchange rate stability อันดับ 55

ประสิทธิภาพของภาคธุรกิจ (Business Efficiency)

ในปี 2566 ปัจจัยด้านประสิทธิภาพของภาคธุรกิจ มีพัฒนาการของการยกระดับขีดความสามารถในการแข่งขันของไทยอย่างมากจากปีก่อนถึง 7 อันดับ มาอยู่ที่อันดับ 30 จากอันดับที่ดีขึ้นของเกือบทุกปัจจัยย่อย ไม่ว่าจะเป็นผลิตภาพและประสิทธิภาพ (Productivity & Efficiency) ที่อันดับดีขึ้น 9 อันดับจากปีก่อน มาอยู่ที่อันดับ 38 ในปีนี้ ทัศนคติและค่านิยม (Attitudes & Values) ที่อันดับดีขึ้น 6 อันดับจากปีก่อนมาอยู่ที่อันดับ 19 ตลาดแรงงาน (Labor Market) และภาคการเงิน (Finance) ที่ต่างมีอันดับที่ดีขึ้น 5 อันดับจากปีที่แล้ว มาอยู่ที่อันดับ 8 และอันดับ 22 ตามลำดับ โดยปัจจัยย่อยการบริหารจัดการ (Management Practices) มีอันดับไม่เปลี่ยนแปลงจากปี 2565 ยังคงอยู่ที่อันดับ 22

ทั้งนี้ สำหรับปัจจัยนี้ ตัวชี้วัดที่เป็นจุดแข็ง (Strengths) ของไทย ได้แก่ Customer satisfaction อันดับ 2 และ Labor force (%) อันดับ 5 ในขณะที่ ตัวชี้วัดที่เป็นจุดอ่อน (Weaknesses) ของไทย ยังคงเป็นตัวชี้วัดที่เกี่ยวเนื่องกับผลิตภาพและประสิทธิภาพ ได้แก่ Overall productivity (PPP) อันดับ 56 และ Labor productivity (PPP) อันดับ 56

โครงสร้างพื้นฐาน (Infrastructure)

ปัจจัยด้านโครงสร้างพื้นฐาน มีอันดับดีขึ้นเล็กน้อย 1 อันดับจากปี 2565 มาอยู่ที่อันดับ 43 โดยปัจจัยย่อยที่มีอันดับดีขึ้นอย่างมาก 9 อันดับ มาอยู่ที่อันดับ 25 ในปีนี้ คือโครงสร้างด้านเทคโนโลยี (Technological Infrastructure) ปัจจัยย่อยที่มีอันดับคงที่ ไม่เปลี่ยนแปลงไปจากปีก่อนคือ สาธารณูปโภคพื้นฐาน (Basic Infrastructure) ยังคงอยู่ที่อันดับ 22 ในขณะที่ 3 ปัจจัยย่อยที่มีอันดับลดลง ได้แก่ สาธารณสุขและสิ่งแวดล้อม (Health & Environment) ที่อันดับลดลง 2 อันดับจากปี 2565 มาอยู่ที่อันดับ 53 การศึกษา (Education) และโครงสร้างด้านวิทยาศาสตร์ (Scientific Infrastructure) ที่ต่างอันดับลดลง 1 อันดับจากปีก่อน มาอยู่ที่อันดับ 54 และอันดับ 39 ตามลำดับ

ทั้งนี้ สำหรับปัจจัยนี้ ตัวชี้วัดที่เป็นจุดแข็ง (Strengths) ของไทย ได้แก่ Internet bandwidth และ Investment in Telecommunications ที่อยู่ในอันดับ 5 และ Health infrastructure อันดับ 8 ส่วนตัวชี้วัดที่เป็นจุดอ่อน (Weaknesses) ของไทย ได้แก่ Medical assistance อันดับ 61 และ ICT service exports อันดับ 60

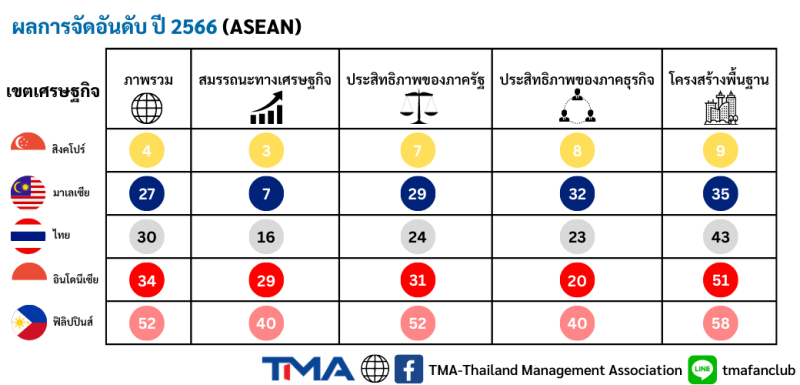

ไทยกับเขตเศรษฐกิจในกลุ่มภูมิภาคอาเซียน (ASEAN)

จากเขตเศรษฐกิจในสมาชิกประชาคมอาเซียนรวม 10 เขตเศรษฐกิจ มีเพียง 5 เขตเศรษฐกิจ คือ ไทย อินโดนีเซีย มาเลเซีย สิงคโปร์ และฟิลิปปินส์ ที่ได้รับการจัดอันดับโดย IMD ซึ่งเขตเศรษฐกิจที่มีอันดับความสามารถในการแข่งขันสูงสุดของอาเซียนในปี 2566 คือสิงคโปร์ อันดับ 4 รองลงมาคือ มาเลเซีย อันดับ 27 ไทย อันดับ 30 อินโดนีเซีย อันดับ 34 และฟิลิปปินส์ อันดับ 52 ตามลำดับ

ทั้งนี้ ในปี 2566 เขตเศรษฐกิจอย่างไทย อินโดนีเซีย และมาเลเซีย เริ่มเห็นพัฒนาการที่ดีขึ้นของขีดความสามารถในการแข่งขันของประเทศในปีนี้ จากการกลับมาเปิดประเทศ หลังดำเนินนโยบายปิดประเทศเพื่อควบคุมการระบาดของโรคโควิด 19 มาอย่างยาวนาน โดยที่น่าสนใจคือ อินโดนีเซียมีอันดับดีขึ้นมากที่สุดถึง 10 อันดับ มาอยู่ที่อันดับ 34 ในปีนี้ จากปัจจัยด้านสมรรถนะทางเศรษฐกิจ (Economic Performance) และประสิทธิภาพของภาคธุรกิจ (Business Efficiency) ที่มีอันดับดีขึ้นถึง 13 อันดับ และ 11 อันดับจากปีก่อน โดยสำหรับด้านสมรรถนะทางเศรษฐกิจของอินโดนีเซีย เป็นผลจากการปรับอันดับดีขึ้นถึง 16 อันดับ มาอยู่ที่อันดับ

28 ของปัจจัยย่อยด้านเศรษฐกิจภายในประเทศ (Domestic Economy) จากพัฒนาการของตัวชี้วัด 1.1.14 Real GDP growth และตัวชี้วัด 1.1.15 Real GDP growth per capita ตามมาด้วยมาเลเซีย ขยับอันดับดีขึ้นถึง 5 อันดับ มาอยู่ที่อันดับ 27 จากปัจจัยด้านสมรรถนะทางเศรษฐกิจ (Economic Performance) ที่มีอันดับดีขึ้น 5 อันดับ มาอยู่ที่อันดับ 7 เป็นผลจากการปรับอันดับดีขึ้นถึง 34 อันดับ มาอยู่ที่อันดับ 16 ของปัจจัยย่อยด้านเศรษฐกิจภายในประเทศ (Domestic Economy) จากพัฒนาการของตัวชี้วัด 1.1.15 Real GDP growth per capita และตัวชี้วัด 1.1.14 Real GDP growth และไทยปรับอันดับดีขึ้น 3 อันดับ มาอยู่ที่อันดับ 30 ในขณะที่ฟิลิปปินส์และสิงคโปร์ มีอันดับลดลงจากปีก่อนถึง 4 อันดับและ 1 อันดับ ตามลำดับ มาอยู่ที่อันดับ 52 และอันดับ 4

เมื่อพิจารณาเป็นรายปัจจัยจะเห็นได้ว่าสิงคโปร์ ยังคงเป็นเขตเศรษฐกิจที่มีอันดับทั้งอันดับภาพรวม และอันดับของปัจจัยทั้ง 4 ปัจจัย ได้แก่ สมรรถนะทางเศรษฐกิจ (Economic Performance) ประสิทธิภาพของภาครัฐ (Government Efficiency) ประสิทธิภาพของภาคธุรกิจ (Business Efficiency) และโครงสร้างพื้นฐาน (Infrastructure) สูงที่สุดในเขตเศรษฐกิจกลุ่มภูมิภาคอาเซียน (ASEAN) ที่ได้รับการจัดอันดับ ในขณะที่ด้านประสิทธิภาพของภาครัฐ (Government Efficiency) ไทยมีอันดับขีดความสามารถเป็นอันดับที่ 24 รองจากสิงคโปร์

อย่างไรก็ตาม ด้านโครงสร้างพื้นฐาน (Infrastructure) ยังคงเป็นประเด็นที่ประเทศไทยต้องให้ความสำคัญ และเร่งพัฒนาอย่างต่อเนื่อง โดยเฉพาะเรื่องการศึกษา (Education) รวมถึงสาธารณสุขและสิ่งแวดล้อม (Health & Environment) ซึ่งเป็นประเด็นรากฐานที่จะช่วยส่งเสริมความสามารถในการแข่งขันในด้านต่างๆ ของประเทศให้พัฒนาได้อีกมาก นอกจากนั้น เมื่อพิจารณาปัจจัยย่อยด้านเศรษฐกิจภายในประเทศ (Domestic Economy) พบว่า ในปี 2566 ไทยมีอันดับต่ำที่สุด เมื่อเทียบกับประเทศอื่นๆ ในภูมิภาคอาเซียนอีก 4 ประเทศ อันเป็นผลสืบเนื่องจากตัวชี้วัดที่เป็นจุดอ่อนของไทย คือ ตัวชี้วัด GDP แสดงให้เห็นว่า ไทยต้องให้ความสำคัญกับการพัฒนาเศรษฐกิจภายในประเทศให้มีความแข็งแกร่ง และก้าวหน้าเท่าทันกับประเทศอื่นๆ อย่างเร่งด่วน

บทสรุป

การพัฒนาขีดความสามารถในการแข่งขันของไทย นับว่าเป็นความท้าทายในระยะยาว ที่ต้องอาศัยความร่วมมือของทุกภาคส่วน ทั้งภาครัฐ ภาคเอกชน ภาคการศึกษา และภาคประชาชน ประเด็นสำคัญจากผลการจัดอันดับความสามารถในการแข่งขัน ปี 2566 โดย IMD พบว่า ปัจจัยสนับสนุนของเขตเศรษฐกิจที่อยู่อันดับต้นๆ ของโลกในปีนี้ ส่วนใหญ่ยังคงเป็นเขตเศรษฐกิจขนาดเล็ก (Smaller Economies) ที่มีกรอบการบริหารภาครัฐ (Institutional frameworks) ที่ดี รวมถึงมีระบบการศึกษาที่แข็งแกร่ง (Strong education systems) และมีความสามารถในการเข้าถึงตลาด (Access to markets) และพันธมิตรทางการค้า (Trading partners) ได้ดี ซึ่งเป็นปัจจัยช่วยให้เขตเศรษฐกิจเหล่านี้มีขีดความสามารถในการแข่งขันของประเทศสูง ท่ามกลางความท้าทายของโลกปัจจุบัน ไม่ว่าจะเป็นความเสี่ยงด้านเงินเฟ้อ (Inflation) ความเสี่ยงจากความขัดแย้งทางภูมิรัฐศาสตร์ (Geopolitical risks) และโลกที่มีความแบ่งแยกแตกต่างกัน (Fragmented world) มากขึ้น

สำหรับประเทศไทยจากแนวโน้มผลการจัดอันดับของไทยในระยะยาวในช่วงที่ผ่านมา มีอันดับความสามารถในการแข่งขันค่อนข้างคงที่ แต่มักมีความผันผวนในปีที่ได้รับผลกระทบจากปัจจัยภายนอกหรือ สถานการณ์ภายในประเทศ โดยภาพรวมผลการจัดอันดับขีดความสามารถในการแข่งขันของไทยในปี 2566 ดีขึ้น ถึง 3 อันดับจากปี 2565 มาอยู่ในอันดับที่ 30 โดยอันดับของทุกปัจจัย ไม่ว่าจะเป็น สมรรถนะทางเศรษฐกิจ (Economic Performance) ประสิทธิภาพของภาครัฐ (Government Efficiency) ประสิทธิภาพของภาคธุรกิจ (Business Efficiency) และโครงสร้างพื้นฐาน (Infrastructure) ต่างปรับอันดับดีขึ้น โดยเฉพาะด้านสมรรถนะทางเศรษฐกิจ (Economic Performance) มีอันดับดีขึ้นมากที่สุดถึง 18 อันดับ ตามมาด้วย ด้านประสิทธิภาพของภาครัฐ (Government Efficiency) และด้านประสิทธิภาพของภาคธุรกิจ (Business Efficiency) ที่ต่างขยับอันดับดีขึ้น 7 อันดับ และด้านโครงสร้างพื้นฐาน (Infrastructure) ขยับดีขึ้น 1 อันดับ สะท้อนให้เห็นว่า ปีที่ผ่านมา ทุกภาคส่วนของไทย ทั้งภาครัฐ ภาคเอกชน และภาคประชาชน สามารถปรับตัว พัฒนาตนเองได้ดีขึ้นในการรับมือกับสถานการณ์ความเปลี่ยนแปลงที่ยังคงมีอยู่อย่างต่อเนื่อง นอกจากนี้ ประเด็นสำคัญที่สุดของไทย คือ การศึกษา และสาธารณสุขและสิ่งแวดล้อม ซึ่งเป็นประเด็นรากฐานที่จะช่วยส่งเสริมความสามารถในการแข่งขันในด้านต่างๆ ของประเทศให้พัฒนาได้อีกมาก รวมถึงการพัฒนาเศรษฐกิจภายในประเทศให้มีความแข็งแกร่ง และก้าวหน้าเท่าทันกับประเทศอื่นๆ อย่างเร่งด่วน

Hard News Team

THE STATES TIMES