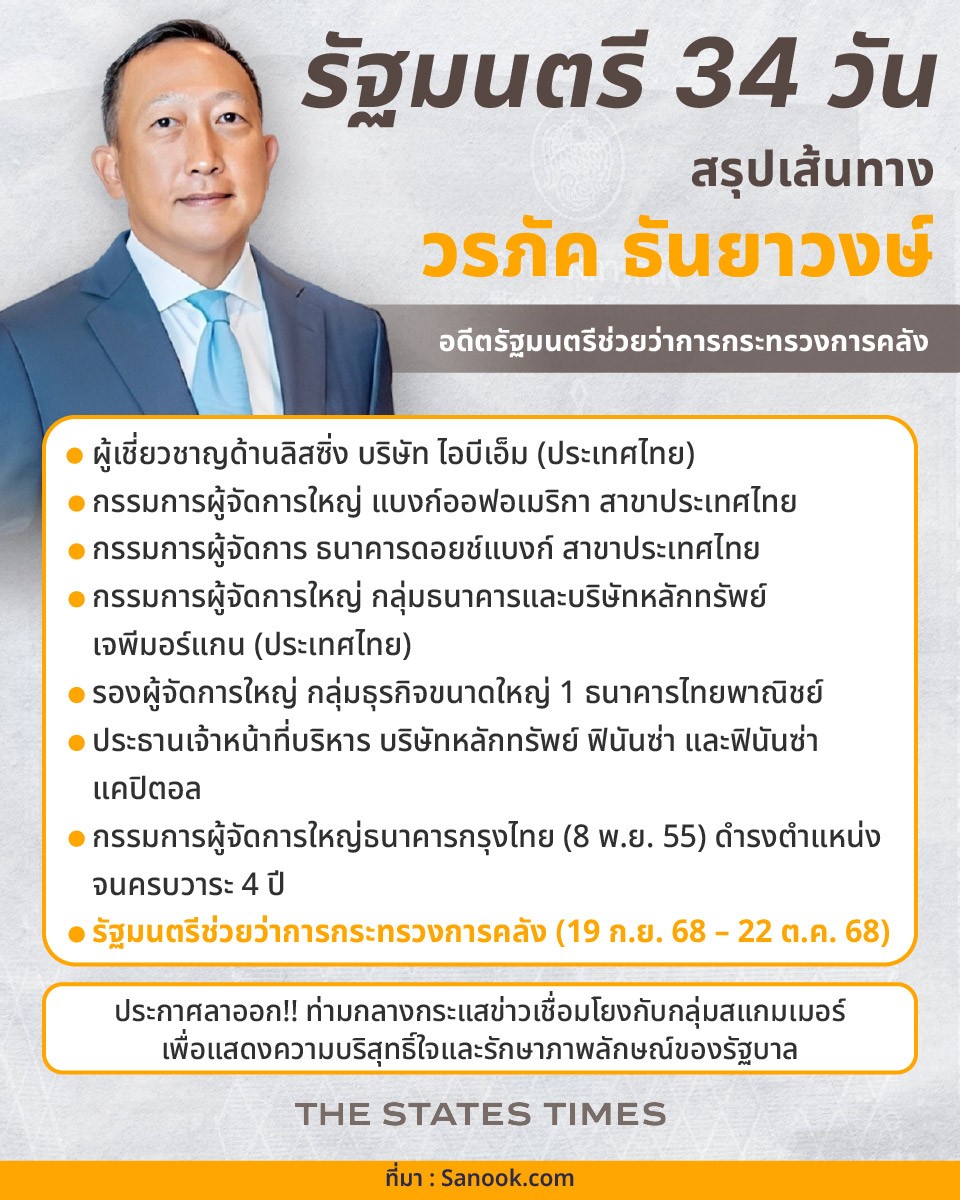

สรุปเส้นทาง ‘วรภัค ธันยาวงษ์’ อดีตรัฐมนตรีช่วยว่าการกระทรวงการคลัง

(23 ต.ค. 68) เปิดประวัติ 'วรภัค ธันยาวงษ์' อดีตนายแบงก์ดัง นั่งเก้าอี้ รมช.คลัง 34 วัน ก่อนตัดสินใจลาออก

ภายหลังการประกาศลาออกจากตำแหน่งรัฐมนตรีช่วยว่าการกระทรวงการคลังของ นายวรภัค ธันยาวงษ์ เมื่อวันที่ 22 ตุลาคม 2568 ทำให้หลายคนสนใจประวัติและเส้นทางการทำงานของอดีตผู้บริหารระดับสูงในแวดวงการเงินการธนาคารท่านนี้ เนื่องจากดำรงตำแหน่งได้เพียง 34 วัน ท่ามกลางกระแสข่าวเชื่อมโยงกับกลุ่มสแกมเมอร์

ประวัติส่วนตัวและการศึกษา

นายวรภัค ธันยาวงษ์ เกิดเมื่อวันที่ 29 สิงหาคม พ.ศ. 2507 สำเร็จการศึกษาระดับปริญญาตรี สาขาวิทยาการจัดการและระบบคอมพิวเตอร์ จากมหาวิทยาลัยโอคลาโฮมา สเตต สหรัฐอเมริกา และจบปริญญาโท สาขาการเงิน จากคณะบริหารธุรกิจ มหาวิทยาลัยมิสซูรี เมืองแคนซัสซิตี

นอกจากนี้ ยังได้รับปริญญาปรัชญาดุษฎีบัณฑิตกิตติมศักดิ์ สาขาการพัฒนาทรัพยากรมนุษย์ จากมหาวิทยาลัยรามคำแหง ด้านชีวิตส่วนตัว นายวรภัคสมรสกับนางกนกพร ธันยาวงษ์ มีบุตรและธิดารวม 4 คน

เส้นทางอาชีพในแวดวงการเงิน

นายวรภัคเป็นบุคคลที่มีประสบการณ์ทำงานในสถาบันการเงินชั้นนำทั้งในและต่างประเทศยาวนานกว่า 30 ปี โดยเคยดำรงตำแหน่งสำคัญหลายแห่งดังนี้:

• ผู้เชี่ยวชาญด้านลิสซิ่ง บริษัท ไอบีเอ็ม (ประเทศไทย)

• กรรมการผู้จัดการใหญ่ แบงก์ออฟอเมริกา สาขาประเทศไทย

• กรรมการผู้จัดการ ธนาคารดอยช์แบงก์ สาขาประเทศไทย

• กรรมการผู้จัดการใหญ่ กลุ่มธนาคารและบริษัทหลักทรัพย์ เจพีมอร์แกน (ประเทศไทย)

• รองผู้จัดการใหญ่ กลุ่มธุรกิจขนาดใหญ่ 1 ธนาคารไทยพาณิชย์

• ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์ ฟินันซ่า และฟินันซ่า แคปิตอล

จุดสูงสุดของชีวิตการทำงานคือการได้รับแต่งตั้งให้ดำรงตำแหน่งกรรมการผู้จัดการใหญ่ของธนาคารกรุงไทย ตั้งแต่วันที่ 8 พฤศจิกายน พ.ศ. 2555 และดำรงตำแหน่งจนครบวาระ 4 ปี

ก้าวสู่ตำแหน่ง รมช.คลัง และการลาออก

นายวรภัคเข้าสู่สนามการเมืองเมื่อได้รับการเสนอชื่อให้เข้าร่วมทีมรัฐบาล และมีพระบรมราชโองการโปรดเกล้าฯ แต่งตั้งให้เป็นรัฐมนตรีช่วยว่าการกระทรวงการคลัง เมื่อวันที่ 19 กันยายน พ.ศ. 2568 ซึ่งเป็นผู้ที่มีประสบการณ์ด้านเศรษฐกิจการเงินอย่างสูง

อย่างไรก็ตาม ในวันที่ 22 ตุลาคม 2568 นายวรภัคได้ประกาศลาออกจากตำแหน่ง หลังถูกกล่าวหาว่ามีส่วนเกี่ยวข้องกับขบวนการสแกมเมอร์ โดยเจ้าตัวยืนยันในความบริสุทธิ์อย่างหนักแน่นว่าไม่เคยมีส่วนเกี่ยวข้องกับธุรกิจผิดกฎหมายใดๆ ทั้งสิ้น และการลาออกก็เพื่อไม่ให้เรื่องส่วนตัวสร้างความกังวลและเป็นภาระต่อการบริหารประเทศของรัฐบาล

สรุปเส้นทาง รมช.คลัง 34 วัน

การดำรงตำแหน่งรัฐมนตรีช่วยว่าการกระทรวงการคลังของนายวรภัค ธันยาวงษ์ เป็นช่วงเวลาที่สั้นเพียง 34 วัน นับจากวันโปรดเกล้าฯ แต่งตั้งจนถึงวันลาออก การตัดสินใจครั้งนี้เพื่อแสดงความบริสุทธิ์ใจและรักษาภาพลักษณ์ของรัฐบาล ซึ่งเจ้าตัวยืนยันว่าจะใช้กระบวนการทางกฎหมายดำเนินการกับผู้ที่บิดเบือนและเผยแพร่ข้อมูลเท็จต่อไป