จากกรณี นายพิธา ลิ้มเจริญรัตน์ หัวหน้า พรรคก้าวไกล ผู้สมัครรับเลือกตั้งสมาชิกสภาผู้แทนราษฎร แคนดิเดตนายกรัฐมนตรี ตัวแสดงใหญ่’ทางการเมืองขณะนี้ ถูกนายเรืองไกร ลีกิจวัฒนะ ผู้สมัครส.ส.แบบบัญชีรายชื่อพรรคพลังประชารัฐยื่นหนังสือถึงคณะกรรมการการเลือกตั้ง (กกต.) ให้ตรวจสอบว่า นายพิธาถือหุ้นบริษัท ไอทีวี จำกัด (มหาชน) จำนวน 42,000 หุ้น มีคุณสมบัติต้องห้ามสมัครรับเลือกตั้งเป็น ส.ส. ตาม รัฐธรรมนูญ มาตรา 98 (3) บัญญัติห้ามมิให้บุคคลที่เป็นเจ้าของหรือผู้ถือหุ้นในกิจการหนังสือพิมพ์หรือสื่อมวลชนใด ๆ หรือไม่

สำนักข่าวอิศรา ได้สรุปข้อเท็จจริงเอาไว้เป็นประเด็นสำคัญต่างๆดังนี้

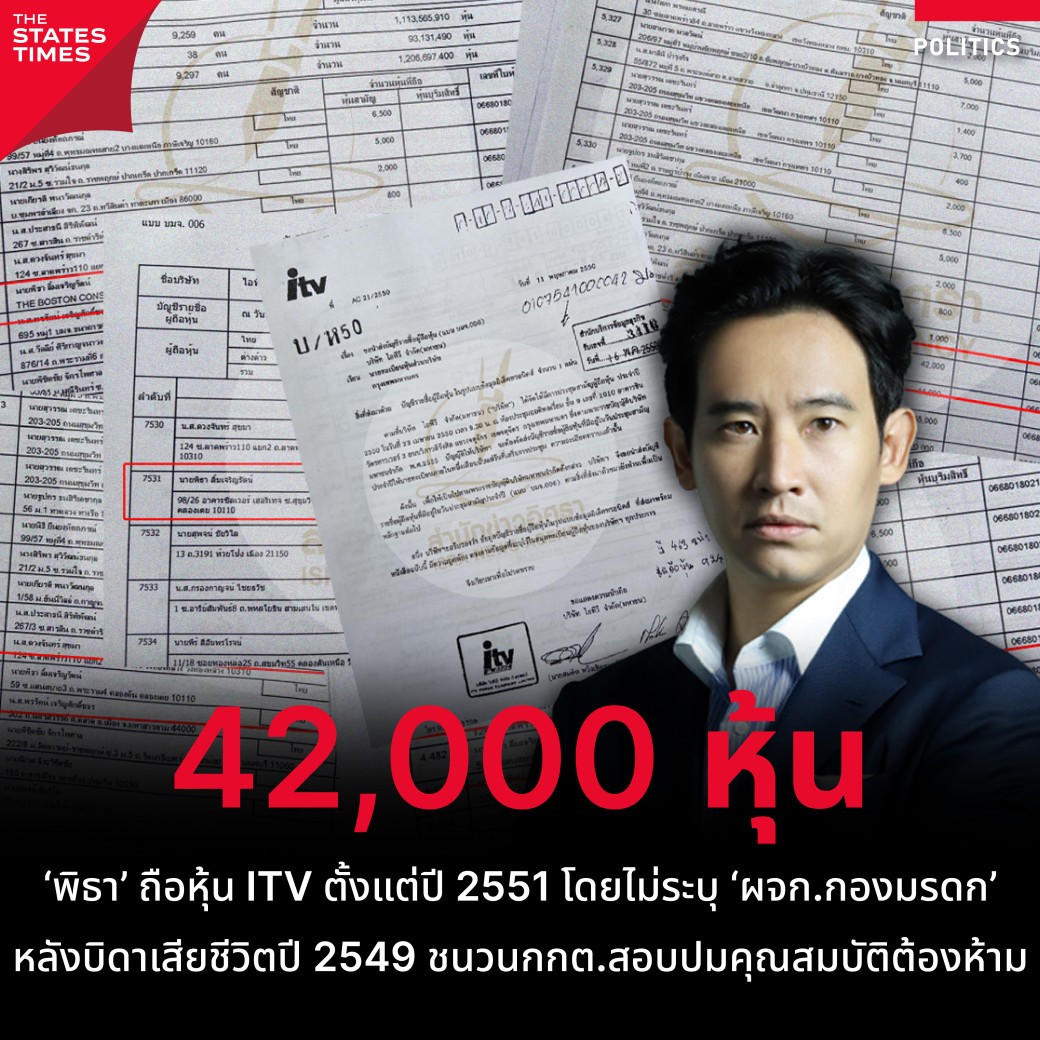

1.นายพิธาถือหุ้นบริษัท ไอทีวี จำกัด (มหาชน) จริง (เจ้าตัวยอมรับแจ้งว่าเป็นหุ้นมรดก) แต่ถือหุ้นในสัดส่วนน้อย

2. บมจ.ไอทีวี มีวัตถุประสงค์ประกอบกิจการสื่อ (รายละเอียดวัตถุที่ประสงค์ ข้อ (18 ) ข้อ (40) และ ข้อ (41) ตามเอกสารจดแจ้งต่อนายเบียนหุ้นส่วนบริษัท กรมพัฒนาธุรกิจการค้า) ปัจจุบันไม่ได้เผยแพร่ออกอากาศ บริษัทฯไม่ได้จดทะเบียนเลิกกิจการ สถานะยังเปิดดำเนินการ นำส่งงบการเงินทุกปี งบการเงินรอบปีสิ้นสุด 31 ธ.ค.2564 งบดุล สินทรัพย์รวม 1,270,457,704 บาท หนี้สิน 2,894,513,831 บาท ขาดทุนสะสม (ยังไม่ได้จัดสรร) 7,488,800,690 บาท งบกำไรขาดทุน รายได้รวม 23,683,771 บาท (ผลตอบแทนจากเงินทุนและดอกเบี้ยรับ) ค่าใช้จ่ายรวม 10,937,852 บาท กำไร สำหรับปี 10,177,063 บาท กำไรเบ็ดเสร็จรวมสำหรับปี 4,169,647 บาท

ล่าสุด สำนักข่าวอิศรา ตรวจสอบข้อมูลบัญชีรายชื่อผู้ถือหุ้น บริษัท ไอทีวี จำกัด (มหาชน) (แบบ บมจ.006) นำส่งกรมพัฒนาธุรกิจการค้ามารายงาน พบว่า

วันที่ 23 เม.ย.2550 (23/04/2550) นายพงษ์ศักดิ์ ลิ้มเจริญรัตน์ (บิดานายพิธา) ถือหุ้น บมจ.ไอทีวี จำนวน 42,000 หุ้น ลำดับที่ 1,042 จากจำนวนผู้ถือหุ้นรวม 9,246 คน แจ้งที่อยู่ 59 ซ.แสนสบาย 3 ถ.พระราม 4 คลองตัน คลองเตย 10110 เลขที่ใบหุ้น 06680180135571

.

หลังจากนั้นวันที่ 10 เม.ย.2551 (10/04/2551) - 26 เม.ย.2566 ( 26/04/2566) มีชื่อนายพิธาเป็นผู้ถือครองหุ้นจำนวน 42,000 หุ้น มีรายละเอียดดังนี้

บัญชีรายชื่อผู้ถือหุ้น ณ วันที่ 10 เม.ย.2551 นายพิธาถือลำดับที่ 6,222 จำนวน 42,000 หุ้น จากจำนวนผู้ถือหุ้น 9,297 คน แจ้งที่อยู่ THE BOSTON CONSULTING GROUP U CHU LIANG BLD. ชั้น 31 ถ.พระราม 4 ลุมพินี ปทุมวัน เลขที่ใบหุ้น 06680180148012

บัญชีรายชื่อผู้ถือหุ้น ณ วันที่ 9 เม.ย.2553 (09/04/2553) นายพิธาถือลำดับที่ 5,336 จำนวน 42,000 หุ้น จากจำนวนผู้ถือหุ้น 9,314 คน แจ้งที่อยู่ 59 ซ.แสนสบาย 3 ถ.พระราม 4 คลองตัน คลองเตย 10110 เลขที่ใบหุ้น 06680180163154

บัญชีรายชื่อผู้ถือหุ้น ณ วันที่ 25 มี.ค.2557 (25/03/2557) นายพิธาถือลำดับที่ 4,820 จำนวน 42,000 หุ้น จากจำนวนผู้ถือหุ้น 9,346 คน แจ้งที่อยู่ 59 ซ.แสนสบาย 3 ถ.พระราม 4 คลองตัน คลองเตย 10110เลขที่ใบหุ้น 06680180200784

บัญชีรายชื่อผู้ถือหุ้น ณ วันที่ 24 เม.ย. 2558 (24/04/2558) นายพิธาถือลำดับที่ 4,482 จำนวน 42,000 หุ้น จากจำนวนผู้ถือหุ้น 9,358 คน แจ้งที่อยู่ 59 ซ.แสนสบาย 3 ถ.พระราม 4 คลองตัน คลองเตย 10110เลขที่ใบหุ้น 06680180210146

บัญชีรายชื่อผู้ถือหุ้น ณ วันที่ 4 เม.ย. 2562 (04/04/2562) นายพิธาถือลำดับที่ 7,649 จำนวน 42,000 หุ้น จากจำนวนผู้ถือหุ้น 9,381 คน แจ้งที่อยู่ เลขที่ 98/26 อาคารซิลเวอร์ เฮอริเทจ ซ.สุขุมวิท 38 ถ.สุขุมวิท พระโขนง คลองเตย 10110 เลขที่ใบหุ้น 06680180247993

บัญชีรายชื่อผู้ถือหุ้น ณ วันที่ 8 เม.ย. 2564 (08/04/2564) นายพิธาถือลำดับที่ 7,531 จำนวน 42,000 หุ้น จากจำนวนผู้ถือหุ้น 9,390 คน แจ้งที่อยู่ 98/26 อาคารซิลเวอร์ เฮอริเทจ ซ.สุขุมวิท 38 ถ.สุขุมวิท พระโขนง คลองเตย 10110 เลขที่ใบหุ้น 06680180276092

บัญชีรายชื่อผู้ถือหุ้น ณ วันที่ 27 เม.ย. 2565 (27/04/2565) นายพิธาถือลำดับที่ 7,138 จำนวน 42,000 หุ้น จากจำนวนผู้ถือหุ้น 9,392 คน แจ้งที่อยู่ 98/26 อาคารซิลเวอร์ เฮอริเทจ ซ.สุขุมวิท 38 ถ.สุขุมวิท พระโขนง คลองเตย 10110 เลขที่ใบหุ้น 06680180285422

บัญชีรายชื่อผู้ถือหุ้น ณ วันที่ 26 เม.ย. 2566 (26/04/2566) นายพิธาถือลำดับที่ 7,061 จำนวน 42,000 หุ้น จากจำนวนผู้ถือหุ้น 9,401 คน แจ้งที่อยู่ 98/26 อาคารซิลเวอร์ เฮอริเทจ ซ.สุขุมวิท 38 ถ.สุขุมวิท พระโขนง คลองเตย 10110 เลขที่ใบหุ้น 06680180304064

จากข้อมูลเห็นได้ว่า การถือหุ้นบริษัท ไอทีวี จำกัด จำนวน 42,000 หุ้นของนายพิธาตั้งแต่ปี 2551 เป็นต้นมาจนถึงล่าสุดปี 2566 เป็นเวลา 16 ปี เอกสารบัญชีรายชื่อผู้ถือหุ้น (แบบบมจ.006) ที่นำส่งกรมพัฒนาธุรกิจการค้า ในแต่ละปี ท้ายรายชื่อและที่อยู่ผู้ถือหุ้นมิได้ระบุว่าถือในนาม ‘ผู้จัดการมรดก’ แต่อย่างใด

ทั้งนี้ นายพงษ์ศักดิ์ ลิ้มเจริญรัตน์ บิดานายพิธา เสียชีวิตในปี 2549

กรณีการถือครองหุ้น บริษัท ไอทีวี จำนวน 42,000 หุ้นของนายพิธา ยังเป็นประเด็นถูกนายเรืองไกรยื่นร้องต่อคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (คณะกรรมการ ป.ป.ช.) ให้ตรวจสอบว่า จงใจยื่นบัญชีแสดงการทรัพย์สินและหนี้สินเป็นเท็จหรือไม่ เนื่องจากไม่ปรากฏการถือครองหุ้นจำนวนดังกล่าวในบัญชีทรัพย์สินของนายพิธากรณีเข้ารับตำแหน่ง ส.ส.ปี 2562